معمولاً یکی از بیشترین سؤالاتی که در حاشیه کارگاهها و سمینارهایم توسط نمایندگان و فروشندگان بیمه از من پرسیده میشود این است که: «آیا در جریان ارائه بیمه عمر به مشتری، جدول بیمه عمر را به مشتری نشان بدهیم یا خیر؟!»

اصلیترین دلایل شکلگیری چنین سؤالی که هم اکنون برای بسیاری از نمایندگان و فروشندگان بیمه تبدیل به یک چالش اساسی گردیده است را میتوان به چهار مورد زیر خلاصه کرد:

1. ارائه جدول باعث گیج و سردرگم شدن و ترسیدن مشتری از بیمه عمر می شود.

2. برخی از مشتریان به دلیل عدم سواد یا عدم تسلط کافی، با مشاهده جدول، رشته افکارشان پاره شده و اعداد و ارقام در هم و بر هم جدول، آنها را از خرید بیمه عمر منصرف میسازد.

3. ممکن است مشتری با مشاهده ارقام حق بیمه در سالهای 15 و 20 و 25 که به دلیل تعدیل سالیانه حق بیمه، نجومی شدهاند، فرار را بر قرار ترجیح دهد.

4. ممکن است مشتری با دیدن جدول، به این مسئله پی ببرد که بخش اندوخته بیمه عمر در 5 سال ابتدایی خود، ضررده است و بنابراین مشتری از خرید بیمه عمر منصرف شود.

احتمالاً با وجود این چالش که آیا باید در جریان فروش بیمه عمر، جدول را به مشتری نشان داد یا نداد، میتوان نتیجه گرفت که نمایندگان بیمه در کشور ما، تنها و تنها فروشندگانی در دنیا هستند که از نشان دادن کاتالوگ یا بروشور محصولی که میفروشند اِبا دارند. اما به هرحال، اگر کسی شما را ترغیب به فروش بیمه عمر بدون ارائه جدول به مشتری نمود، بدانید که:

- یا روشی را برای متقاعدسازی مشتری در فروش بیمه عمر دنبال میکند که بر خلاف واقعیتهای موجود است و از این میترسد که ارائه جدول، دستش را برای مشتری رو کند.

- یا اینکه به دلیل عدم ارائه راه حل برای معدودی مسائل و کاستیهای موجود در بیمه عمر، با مخفی کردن جدول از مشتری، در جریان فروش بیمه عمر، صورت مسئله را پاک کرده است.

یکی از امتیازات شغل من به عنوان مدرس در حوزه آموزش فروش بیمه عمر در کشور، این است که با اغلب بزرگان فروش بیمه عمر از نزدیک آشنا هستم و روشهای فروشندگی آنها را مورد مطالعه قرار دادهام و تنها به یک نتیجه رسیدهام:

«اگر قصدتان این است که با مخفی کردن واقعیتهای موجود در بیمه عمر که به روشنی در آیین نامه 68 و همچنین در جداول آن، منعکس شدهاند، از این بیمهنامه یک مدینه فاضله بینقص و رؤیایی در ذهن مشتری بسازید که همچون غول چراغ جادو، تکتک آرزوهای مشتری در هر شغل، صنف، سطح درآمد، جنسیت، سن و موقعیت اجتماعی را برآورده میسازد، پس بهتر است جدول را از مشتری، مخفی نگاه دارید!»

شاید یک مثال واقعی، مسئلهی فوق را بهتر توضیح دهد (دیالوگی که در زیر خواهید خواند، در جریان فروش بیمه عمر در این کشور «واقعاً» استفاده میشود!!!)

فروشنده بیمه عمر: «آقای مشتری، آرزویت در زندگی چیست؟!»

مشتری: «برنده شدن جایزه صلح نوبل!»

فروشنده بیمه عمر: «اینکه خیلی عالیست! چون من راهی به تو نشان می دهم که با روزی ۱۰۰۰ تومان، می توانی به این آرزو برسی؛ آیا حاضری امتحانش کنی؟!»

فروشنده بیمه عمر درنهایت، فرم پیشنهاد فروش بیمه عمر را روی میز، مقابل چشمان از حدقه بیرون زده مشتریِ از همه جا بی خبر می گذارد و ادامه می دهد: «این همان راهی است که تو را به آرزویت یعنی “جایزه صلح نوبل” می رساند!!!!!!!!!!»

مشتری: «از کجا مطئن باشم که تو می توانی من را به این آرزو برسانی؟!»

فروشنده: «من به شما این تضمین را طبق قراردادی مکتوب می دهم که اگر نتوانستم شما را طی ۵ سال، به این آرزوی تان برسانم، کل پولی که تا آن ۵ سال پرداخته اید را یکجا به شما بر می گردانم!»

ظاهراً فروشنده داستان ما دروغ هم نگفته! چون بعد از 5 سال از فروش بیمه عمر، ارزش بازخرید بیمهنامه با کل مبالغ حق بیمه پرداختی در ۵ سال اول، برابر میشود! البته فروشندهی داستان ما به خوبی میداند که چنین آرزویی را نه تنها در ۵ سال، بلکه تا ۵۰ سال آینده هم نمیتواند برآورده سازد.

اما با خیالی آسوده این تضمین را به مشتری خود میدهد. البته یک نکته را هم از قلم نیندازید؛ فروشندهی داستان ما طی آن ۵ سال، کل کارمزد حاصل از فروش بیمه عمر را تمام و کمال دریافت کرده و دیگر برایش اهمیتی ندارد که چه بر سر بیمهنامه، بیمهگذار، بیمهشده و از همه مهمتر، چه بر سر باور و اعتقاد این مردم نسبت به صنعت بیمه میآید.

جوّ زده کردن مشتری در فروش بیمه عمر:

خُب! واقعاً میخواهید آخر و عاقبت چنین بیمهنامهای حداکثر پس از ۵ سال، چه چیزی جز بازخرید شدن باشد. و آیا توقع دارید کسی که در فروش بیمه عمر از چنین روشی برای متقاعدسازی مشتری بخت برگشته استفاده میکند، اعتقادی به ارائه جدول به مشتری داشته باشد؟ البته که نه! چون در جدول بیمه عمر، پوششی به نام برنده شدن جایزه صلح نوبل آن هم با روزی ۱۰۰۰ تومان حق بیمه، وجود ندارد. (یا شاید هم دارد و من بیاطلاع هستم!)

این را هم بدانید که این سبک در فروش بیمه عمر، که صرفاً تحت تأثیر القائات هیجانی فروشنده به مشتری و درِ باغ سبز نشان دادن به مشتری است، اگر هم به نتیجه برسد، بیش از یکسال برایتان دوام نخواهد داشت و پس از آن، با سِیل بازخرید بیمه های عمری که به این سبکِ منسوخ، فروخته شدهاند مواجه خواهید شد.

البته در اینجا وقتی میگویم بازخرید، منظورم بازخرید ۱۰ یا ۲۰ درصدی نیست؛ زیرا بازخرید شدن تعدادی از بیمههای عمر، امری تقریباً عادی است و در تمام دنیا نیز چنین سطحی از بازخرید بیمههای عمر وجود دارد.

بلکه من از بازخریدهای ۷۰ و ۸۰ درصدی صحبت میکنم که همین الآن، خونِ برخی مدیران شعبه و ستادهای مرکزی شرکتهای بیمه را به جوش آورده و کد برخی از نمایندگانی که از روش فوق استفاده میکنند را تعلیق کردهاند تا تکلیف بازخریدها و بیمهنامههایی که مشتریان، عطای آنها را به لقایشان بخشیدهاند روشن شود.

افراد بسیاری در میان نمایندگان، کارگزاران و فروشندگان بیمه را میشناسم که هم اکنون که در حال نوشتن این مقاله هستم، به چنین سرنوشتی محکوم شدهاند. (آیا میدانستید از ۱۵ نماینده برتر در فروش بیمه عمر در کشور، هم اکنون بیش از ۶۰ درصدشان حتی وجود خارجی هم ندارند و از شبکههای ۵۰، ۶۰ و ۷۰ نفرهشان، حتی یک نفر هم باقی نمانده است؟! حدس زدن دلیل این فاجعه، دیگر کار سختی نیست)

وقتی ما نیز در فروش بیمه عمر، از روشهای فروشندگی که در بازه سالهای ۱۳۸۰ تا ۱۳۹۰، استفاده میشده، هم اکنون در سال 1399 بدون ذرهای تغییر استفاده کنیم، سرنوشتی به جز آنچه در بالا ذکرش رفت در انتظارمان نخواهد بود.

اما من در طول 11 سالی که از تأسیس وبسایت آموزشی بیمهمارکتینگ سپری شده است، همواره تلاش کردهام تا صرفاً به ذکر یا بازگویی یک مشکل، کفایت و قناعت نکنم و هر زمان که به خودم اجازهی بازگویی یک مشکل مشخص در فروش بیمه عمر را میدهم، به جای پرداختن به مثالها و روایتهای معالفارق و بیربط برای موجه نشان دادن ایدهی خودم در فروش بیمه عمر، راهکارهایی واقعی و عملی برای «حل مسئله» و نه «پاک کردن صورت مسئله» ارائه نمایم.

در اینجا نیز از همان قاعده 11 سال گذشته پیروی میکنم و با ارائه راهکارهای عملی، تلاش میکنم تا به شما جرأت و جسارت نمایش و ارائه جدول بیمهنامه عمر که حق مسلم و واضح مشتری است تا آن را قبل از تصمیم به خرید بیمهنامه ببیند و معنای اعداد مندرج در جدول را واقعاً درک کند را ببخشم.

باور کنید که این حق مشتری است که جدول بیمهنامه عمر را قبل از تصمیم به خرید، مشاهده کرده و بداند که در هر سال بیمهای، دارای چه حق و حقوقی است و اگر اقدام به بازخرید، اخذ وام، برداشت از محل اندوخته، عدم پرداخت حق بیمه در برخی سالهای قرارداد بیمهنامه نماید، دقیقاً چه مبالغ و حق و حقوقی به وی تعلق میگیرد یا از وی زایل میشود.

اصلاً مگر به من و شما بابت چه کاری کارمزد میدهند؟! بابت اینکه بیاموزیم چگونه از راه و روش درست و اصولی، مشتری را متقاعد به خرید بیمه عمر کنیم و نه اینکه با حرکاتی شبیه «شعبدهبازی و مخفیکاری و تشبیه بیمه عمر به غول چراغ جادو» سعی بر جوّ دادن به فضای فروش و مشتری کنیم تا حقایق و واقعیتها را در این جوّ ایجاد شده از نگاه مشتری مخفی کنیم.

تا کِی به دلیل اینکه من به عنوان یک نماینده یا فروشنده بیمه عمر، به این دلیل که روش کار با جدول را در روند فروش بلد نیستم، باید یک حقیقت بزرگ به نام جدول بیمهنامه عمر را از مشتری مخفی کنم؟

حالا زمان آن است تا یک بار برای همیشه، یک خط بطلان بر روی متدها و روشهای نخنما و منسوخ شدهی قدیمی در فروش بیمه عمر بکشیم و قدم در راهی مطمئن و اصولی بگذاریم.

جدول بیمه عمر را چگونه به مشتری ارائه کنیم؟

همانگونه که در بالا اشاره شد، ما با چهار دلیل اصلی ترس نمایندگان و فروشندگان بیمه عمر از ارائه جدول به مشتری مواجه هستیم که در ادامه به ارائه راهکارهای عملی برای هر کدام میپردازیم.

اگر به دلایل شماره 1 و 2 عمیقتر نگاه کنید قطعاً متوجه خواهید شد که هر دو مورد، ریشهی واحد دارند. معمولاً مشتری به دلیل عدم تسلط بر روی اعداد و ارقام و حس خجالت درونی از اینکه از جدول بیمه عمر سر در نمیآورد، در مقابل فروشنده جبهه میگیرد! بدیهی است که هیچ انسان عاقلی در مقابل یک فرد غریبه، به سواد پایین یا عدم تسلط خودش بر روی اعداد و ارقام، اعتراف نمیکند. بنابراین راه حلی جز جبههگیری برای مشتری باقی نمیماند.

حتماً میپرسید راهکار مقابله با آن چیست؟ البته من قبلاً پاسخ این سؤال 5 کلمهای را در قالب یک کتاب 500 صفحهای دادهام. در کتاب سیاره مشتری به این اصل کلیدی اشاره کردهام که:

همه مردم این شهر و این کشور، مشتری بیمه عمر هستند؛ اما مشتری واجد شرایط نه! درواقع به هر کسی، در هر زمانی و در هر مکانی، میتوان بیمه عمر فروخت؛ اصلاً بر منکرش لعنت! مگر طی 80 سال گذشته چگونه بیمه فروختیم؟

درواقع حرف من در سراسر کتاب سیاره مشتری این است که:

«اگرچه میتوان به هر کسی، در هر زمانی و در هر مکانی بیمه عمر فروخت، اما اصولش این نیست…!»

قضیه چیزی شبیه همان معلم درس دینی و معارف است که داشت اصول و آداب نماز خواندن را به دانشآموزان کلاس پنجم دبستان میآموخت. معلم در صحبتهای خودش، رسید به این نکته که: «بچهها شما هرگز نمیتوانید با کفش، نماز بخوانید…» یکی از دانشآموزان از تهِ کلاس دستش را بلند کرد و گفت: «آقا اجازه! شما اشتباه میکنید. میشود با کفش هم نماز خواند. من هر روز با کفش نماز میخوانم!»

بله! با کفش هم میشود نماز خواند. اما اصول و آدابش این نیست. چون فردای روزگار، باید جوابگو باشید و از سر این تقصیرتان نخواهند گذشت!

همینطور اینکه به هر کسی در هر زمانی و در هر مکانی هم میشود بیمه عمر فروخت. مگر از 1382 تاکنون چگونه بیمه عمر و سرمایهگذاری فروختیم؟ ما طی یک دهه اخیر، تصورمان از شغل فروشندگی بیمه این بوده است:

- وقتی در تاکسی نشستهای، وظیفهات و شغلت ایجاب می کند به راننده تاکسی بیمه عمر بفروشی! وگرنه در فروش بیمه عمر، یک فروشنده شش دانگ و فرصت طلب نیستی

- وقتی در آرایشگاه زیر دست آرایشگر نشستهای، باید به او بیمه عمر بفروشی! وگرنه در فروش بیمه عمر، یک فروشنده شش دانگ و فرصت طلب نیستی

- وقتی در هواپیما نشستهای باید به مسافر کناریات بیمه عمر بفروشی! وگرنه در فروش بیمه عمر، یک فروشنده شش دانگ و فرصت طلب نیستی

- وقتی در صف نانوایی ایستادهای تا نوبتت برسد، باید به بغل دستیات بیمه عمر بفروشی! وگرنه در فروش بیمه عمر، یک فروشنده شش دانگ و فرصت طلب نیستی

- حتی وقتی برای مسافرت با خانوادهات، در یک هتل اقامت کرده ای، باید از همسر و فرزندانت عذرخواهی کنی و از اتاق بیرون بروی و درب سایر اتاق های هتل را یکی یکی بزنی و به مسافرین هتل بیمه عمر بفروشی! وگرنه در فروش بیمه عمر، یک فروشنده شش دانگ و فرصت طلب نیستی

- و خلاصه اینکه در هر جایی و در هر شرایطی که هستی باید بیمه عمر بفروشی! وگرنه در فروش بیمه عمر، یک فروشنده شش دانگ و فرصت طلب نیستی

خب! حتماً با خودتان می گویید “حامد عسگری” مخالف فرصت طلب بودن و استفاده از شرایط مناسب برای فروش بیمه عمر است. اما باید نااُمیدتان کنم. چون شخصاً فروشندهای هستم که اگر در هر شرایط مکانی و زمانی، فرصت را مناسب ببینم، امکان ندارد آن را از دست بدهم! حرف من در اینجا چیز دیگری است.

در کتاب سیاره مشتری بارها اشاره کردهام که اگرچه همه مردم میتوانند مشتری بالقوهای برای بیمه عمر پیشنهادی شما باشند، اما همه مردم نمیتوانند مشتری واجد شرایطی برای فروش بیمه عمر به آنها باشند. وظیفه من و شما در بازار بیمه امروزی در ایران، این است که اقشار، گروهها و اصناف خاصی را که دارای شرایط و ویژگیهای مشخصی هستند (که در کتاب سیاره مشتری به تفصیل بیان کردهام)، از سایرینی که این شرایط را دارا نیستند جدا کنیم.

به این گروهها و اقشار خاص، اصطلاحاً بازار هدف واجد شرایط برای عرضه و فروش بیمه عمر میگوییم. بازارهایی که مشتریان موجود در آنها به دلایلی مشخص، راحتتر از بقیه مردم، متقاعد به خرید بیمه عمر پیشنهادی شما میشوند و به احتمال بسیار بسیار کمتری نیز در آینده اقدام به بازخرید بیمه عمر میکنند. مگر از قدیم نگفتهاند:

«چراغی که به خانه رواست به مسجد حرام است»

پس وقتی مشتریان خاصی وجود دارند که سریع تر و راحت تر اقدام به خرید بیمه عمر میکنند من چرا باید وقتم را با هر کسی، در هر زمانی و در هر مکانی برای فروش بیمه عمر تلف کنم؟!

حال کدام صاحب عقل سلیمی، منطق انکارناپذیر این استراتژی و دیدگاه بازاریابی را انکار میکند؟ (یادتان باشد که دو چیز در زندگی انسان، راه را بر پیشرفت او سد میکنند: ۱. پیشداوری ۲. غرور. پس لطفاً قبل از اینکه یکی از این دو، باعث شود این راهکار را نادیده بگیرید، یک بار کتاب سیاره مشتری را مطالعه کنید و سپس بدون غرور، به جای پیش داوری، با عقل سلیم خود، قضاوت کنید)

من در کتاب سیاره مشتری با ادله و ذکر دلیل، اثبات کردهام که برای خرید هر محصول و خدمتی باید «تقاضا» برای آن محصول یا خدمت در یک بازار مشخص وجود داشته باشد. به معنا و مفهوم واژه «تقاضا» که درست نگاه کنیم میبینیم تقاضا درواقع یک «نیاز» یا «خواسته» است که با «قدرت خرید» همراه باشد.

یعنی اگر شما به محصولی مشخص، «نیاز» داشته باشید و البته «پول کافی» برای خرید آن را نیز در اختیار داشته باشید، آنگاه شما متقاضی آن محصول هستید و اگر نمونه مشابهی برای آن وجود نداشته باشد شما قطعاً آن محصول را خواهید خرید.

در روند متقاعدسازی مشتری، عوامل زیادی دخیل هستند. اما قدرت هیچکدام از این عوامل به پای «قدرت نیاز» و «قدرت خرید» نمیرسد. وقتی مشتری، هم «نیاز» دارد و هم «پول»، آنگاه «تقاضا» خلق میشود. حالا شما در جریان فروش بیمه عمر باید تقاضاهای ایجاد شده در بازارهای هدف را شناسایی و بیمه عمری که در ازای آن «پول»، آن «نیاز» را برآورده میسازد را به آن بازار عرضه کنید.

وقتی از دو دریچه «پول» و «نیاز» به بازار ایران نگاه کنیم با سه قشر اصلی مواجه خواهیم شد:

1. قشر ضعیف و مستضعف جامعه:

در جریان فروش بیمه عمر، وقتی به قشر مستضعف جامعه که نگاه کنیم، متوجه میشویم که اگرچه «نیاز» آنها به بیمه عمر بسیار زیاد است و وجود چنین بیمهای در زندگی آنها حیاتی به نظر میرسد، اما هرگز نباید فراموش نکنیم که این قشر، فاقد فاکتور دوم یعنی «پول» است (وقتی در اینجا از واژه «پول» استفاده میکنیم، منظورمان پولهای کافی و در دسترس نهتنها برای خرید بیمه عمر، بلکه برای ادامه آن به مدت 20 تا 30 سال آینده است.)

جالب اینکه اکثریت آن مشتریانی که با مشاهده جدول بیمه عمر، دچار تشویش خاطر و استرس ناشی از عدم تسلط بر روی اعداد و ارقام میشوند، در همین قشر جای میگیرند.

اینجاست که میگوییم اقشار مستضعف جامعه، اگرچه به بیمه عمر «نیاز» دارند، اما «پول» کافی و در دسترس برای خرید و تمدید 20 الی 30 سالهی این بیمهنامه را ندارند. وقتی یکی از دو فاکتور «نیاز» یا «پول» نباشد، «تقاضا» هم در کار نخواهد بود. حال ما میخواهیم با تکیه بر این اصل که بیمه عمر را میتوان به هر کسی فروخت، به سراغ متقاعدسازی قشری برویم که عملاً فاقد هرگونه «تقاضا» برای بیمه عمر است!

بدیهی است که در این صورت، برای فروش بیمه عمر، راهی به جز روی آوردن به روشهای فروش هیجانی، فریفتن مشتری و تشبیه بیمه عمر به غول چراغ نخواهیم داشت. وقتی که حرف از فریفتن مشتری و درِ باغ سبز نشان دادن به وی در میان باشد، قطعاً تمایلی هم به نشان دادن جدولی که حقایق تلخ و شیرین بیمه عمر را در کنار هم به مشتری نشان میدهد نیز نخواهیم داشت.

در مواجهه با همین قشر مستضعف که عمدتاً فاقد سواد مالی و ریاضیاتی بالا و عدم توانایی در تجزیهوتحلیل اعداد و ارقام میباشند است که ترس از نمایش جدول بیمهنامه عمر، مانع از ارائه آن به مشتریان این قشر از جامعه میشود. اینجاست که با مخفی کردن جدول، علناً صورت مسئله را پاک کردهایم. بدون اینکه لحظهای به این نکته بیندیشیم که ریشهی مشکل، در جای دیگری و در انتخاب غلط بازار هدف و رویکردهای منسوخ بازاریابی انبوه با هدف عرضه و فروش بیمه عمر است.

2. قشر مرفه جامعه:

وقتی به قشر مرفه جامعه میرسیم تمام آنچه دربارهی قشر ضعیف جامعه به آن اشاره کردم را باید برعکس کنیم. یعنی با قشری مواجه هستیم که اگرچه تا بخواهید «پول» برای خرید بیمه عمر در اختیار دارد، اما مطلقاً به بیمه عمر «نیاز» ندارد.

البته وقتی میگویم قشر مرفه، منظورم همان مشتریانی است که وقتی برای فروش بیمه عمر به یکی از آنها مراجعه کردم و گفتم: «درصورت فوت شما در یک حادثه، تا سقف 800 میلیون تومان به خانواده شما میپردازیم» با خندهی معنیداری گفت: «چه جالب! اتفاقاً همین یکماه پیش برای هدیه تولد دخترم یک BMW به قیمت 2،800،000،000 میلیون تومان خریدم!»

خب! چه کسی میخواهد مبالغ اندوخته و سرمایههای بیمه عمر پیشنهادیاش با تمسخر از جانب مشتری مواجه شود؟ شما که نمیخواهید؟! اینجاست که وقتی میبینیم مبالغ اندوخته و پوششهای مندرج در جداول بیمه عمر، هیچ چنگی به دل مشتریان واقع در این قشر نمیزند، راهی به جز مخفی کردن جدول نمییابیم و باز هم، به جای پرداختن ریشهای به مشکل، صورت آن مشکل را پاک میکنیم.

عجیب اینکه برخی نمایندگان، با دلایل عجیبی نظیر «معافیت مالیاتی» و اینکه «زندگی بالا و پایین دارد» و «امکان ورشکستگی» و… سعی بر متقاعدسازی کسی دارند که با یک تلفن، نیمی از مالیات شرکتش بخشیده میشود؛ برای مقابله با ورشکستگی در بیست جای مختلف، سرمایهگذاری کرده و بالا و پایینهای زندگی را آنقدر بهتر از سایرین میشناسد که به چنین ثروتی دست یافته است.

«ناپلئون بناپارت» جمله معروفی دارد که میگوید:

«گناه نابخشودنی یک فرمانده، تصویرسازی است»

یادتان باشد که در حوزه بازاریابی و فروش بیمه عمر، بزرگترین خطای شما، تصویرسازی درباره نیازهای مشتری از زاویه دید خودتان است. بیایید این حقیقت ظاهراً تلخ را یک بار برای همیشه باور کنیم که بیمه عمر را برای قشر مرفه جوامع نساختهاند!

اگرچه درصورتی که فرصتی برای فروش بیمه عمر به این افراد به دست آوردید باید آن را جدی بگیرید و نهایتِ بهرهبرداری از این فرصت را بکنید، اما نگاه به این بازار به عنوان «بازار هدف»، کاری بس اشتباه است. (در کتاب سیاره مشتری، دلایل اشتباه بودن این کار را ارائه نمودهام. پس اگر دوباره میخواهید درباره جمله فوق، پیشداوری کنید باز هم یادآوری میکنم این کار را بعد یک بار مطالعه کتاب سیاره مشتری و با آگاهی انجام دهید.)

تا اینجای کار و با یک جمعبندی ساده به این نتیجه میرسیم که:

- بیمه عمر برای قشر مستضعف جامعه ساخته نشده است. زیرا این قشر به این بیمه «نیاز» دارد اما «پول کافی» برای خرید یا تمدید آن ندارد. بنابراین درصورت مواجهه با اولین مشکل جدی مالی، بر سر انتخاب «نان شب بر سر سفره خانوادهاش» و یا «پرداخت حق بیمه عمر» مجبور میشود یکی را انتخاب کند (که همه ما میدانیم کدام را فدای دیگری میکند)

- بیمه عمر برای قشر مرفه جامعه نیز ساخته نشده است. زیرا این قشر اگرچه «پول کافی» دارد اما ابداً به این بیمهنامه و پوششهای آن «نیاز» ندارد.

وقتی یکی از دو فاکتور «پول» یا «نیاز» در کار نباشد، «تقاضا» هم برای خرید محصول شما وجود ندارد. وقتی در بازارهایی که فاقد «تقاضا» برای محصول شما هستند فعالیت کنید، خواهناخواه مجبور به استفاده از روشهای نامتعارف برای فروش بیمه عمر و اقناع مشتری خواهید شد.

3. قشر متوسط جامعه:

اما داستان قشر متوسط جامعه از قرار دیگری است. قشری که از یک سو، دارای «نیاز»های واضح و روشن به بیمه عمر پیشنهادی شماست، و از سوی دیگر، «پول کافی» برای خرید و تمدید بیمه عمر خود را نیز در اختیار دارد. قشری که به خوبی میداند با سطح درآمدی که دارد، تنها تا زمانی که چهار ستون بدنش سالم است، میتواند تعادل اقتصادی خانواده را بر «لبه تیغ» حفظ کند.

اما هرگز آنقدری پول نخواهد داشت که خیالش از بابت تأمین مالی خود و خانوادهاش برای آیندهای طولانی راحت شود. پس این قشر نه به مانند قشر ضعیف است که بین «خرید یا تمدید بیمه عمر» و یا «تأمین مایحتاج اولیه زندگی» مجبور به انتخاب یکی باشد، و نه به مانند قشر مرفه است که آنقدر پول در حسابهای بانکی خودش پسانداز کرده که تا 7 نسل بعد از خودش را گارانتی کرده باشد.

«همین تعادل در وسط است که کلید فروش بیمه عمر به قشر متوسط جامعه است»

به عبارت سادهتر، این قشر متوسط جامعه است که هر دو فاکتور «پول» و «نیاز» به بیمه عمر را هم زمان دارد و این امر به خلق «تقاضا» نسبت به بیمه عمر میانجامد. اما صحبت از تقاضایی است که زیر پوست جامعه مخفی شده و تا زمانی که با رویکردهای بازاریابی خُرد (نانومارکتینگ) به سراغ آن نروید، موفق به بیرون کشیدن این تقاضا نخواهید شد.

از طرف دیگر، اغلب قریب به اتفاق مردم در قشر متوسط را کارمندان (رسمی و غیر رسمی) و کسبه بازار آزاد تشکیل میدهند. کارمندانی که امروزه تقریباً همه آنها تحصیلات آکادمیک در مقاطع لیسانس و یا حتی بالاتر دارند و کسبهای که عمدتاً به دلیل سروکار داشتن با حساب و کتاب، بر روی اعداد و ارقام تسلط یافتهاند. در رویارویی با چنین افرادی، عدم ارائه جدول به دلیل ترسیده شدن مشتری از اعداد و ارقام و یا گیج و سرگردان شدن مشتری درصورت مشاهدهی جدول بیمه عمر، دیگر محلی از اِعراب ندارد.

حال زمان آن است تا به سراغ روش اصولیِ برطرف نمودن نگرانی شماره 3 در فروش بیمه عمر برویم:

نگرانی شماره 3: ممکن است مشتری با مشاهده مبالغ حق بیمه در سالهای 15 و 20 و 25 که به دلیل تعدیل سالیانه حق بیمه، نجومی شدهاند، فرار را بر قرار ترجیح دهد، بنابراین بهتر است جدول بیمهنامه را به وی نشان ندهیم!

البته جای ذرهای تعجب و شگفتی باقی نمیمانَد که فروشندهای با دیدگاههایی نظیر آنچه در داستان «جایزه صلح نوبل» مشاهده نمودید، باز هم ترجیح دهد به جای حل نگرانی فوق، صورت مسئله را به راحتی هرچه تمامتر پاک کند. اما من در ادامه این مقاله به شما راهکاری اصولی ارائه خواهم نمود که یک بار برای همیشه، ترس مشتری از مشاهده مبالغ حق بیمه در سالهای پایانی بیمه عمر را از بین ببرید.

در علم اقتصاد، قانونی جهانی وجود دارد که میگوید: «اگر شما به مدت مثلاً 20 سال، به مقدار 10 درصد از درآمد ناخالص خود را به محض اینکه حقوق ماهیانهتان را دریافت میکنید، در یک جایی (مثلاً در یک حساب بانکی) پسانداز کنید و چشم و گوشتان را در طول این سالهای پسانداز، برای شناسایی فرصتهای سرمایهگذاری باز نگاه دارید، و درنهایت سرمایه پسانداز شدهتان در یک فرصت خوب، سرمایهگذاری کنید، شما به احتمال بالای 80 درصد، پس از آن مدت 20 ساله، ثروتمند خواهید شد!»

در اینجا به شما توصیهای دوستانه میکنم و آن اینکه به محض پایان مطالعه این مقاله، از دفتر یا منزل خود خارج شوید و به اولین کتابفروشی که رسیدید کتاب «ثروتمندترین مرد بابل» نوشته «جورج کلاسون» ترجمه «مهدی مجردزاده کرمانی» را بخرید و قبل از هر اقدام دیگری، این کتاب را تا انتها بخوانید.

در این کتاب به طور کامل با قاعده و قانون و منطق و چرایی پسانداز و سرمایهگذاری 10 درصد از درآمد ناخالص، آشنا خواهید شد. نظر شخصی من این است که هر نماینده و فروشندهای که در حوزه فروش بیمه عمر فعالیت میکند، باید، باید و باید این کتاب را نهتنها خوانده باشد بلکه کلمات آن را از بَر باشد! این کتاب را یک بار با نگاه بیمهای بخوانید و سپس خودتان قضاوت کنید.

ما در شبکههای فروش بیمه عمر که تحت نظارت و کوچینگ (مربیگری) بیمهمارکتینگ فعالیت میکنند، به فروشندگان خود، قواعد مندرج در کتاب فوق را بدینگونه آموختیم:

قبل از ورود به هر بازار هدفی، ابتدا درباره «متوسط درآمد» مشتریان موجود در آن بازار تحقیق کنید. همانطور که در توضیحات فوق، گفته شد، اغلب قریب به اتفاق قشر متوسط جامعه ما را کارمندان و کسبه بازار تشکیل میدهند. بنابراین با یک تحقیق یکی دو روزه، به روشنی متوجه میشوید که متوسط درآمد ماهیانه مشتریان موجود در یکی از بازارهای هدف واقع در قشر متوسط جامعه چقدر است.

مثلاً فرض کنیم شما بازار جوشکاران اسکلت فلزی ساختمان را با توجه به نیاز مبرم ایشان به پوششهای بیمه عمر، به عنوان بازار هدف خودتان انتخاب کردهاید. پس از یک تحقیق میدانی، به این نتیجه میرسید که متوسط حقوق و درآمد ماهیانه این افراد مثلاً در شهر شیراز، برابر با 3،800،000 تومان است.

کاملاً بدیهی است که در روش بازاریابی انبوه، یعنی ایده منسوخ فروش بیمه عمر به هر کسی، در هر زمانی و در هر مکانی، هرگز قادر به انجام اینگونه تحقیقات اثربخش نخواهید بود. زیرا صبح که به قصد فروش بیمه عمر، دفتر یا منزل را ترک میکنید، حتی نمیدانید قرار است به کجا بروید و با چه افراد و مشاغلی برخورد کنید.

حال مطابق با توصیه کتاب «ثروتمندترین مرد بابل»، میتوان نتیجه گرفت که یک جوشکار با چنین درآمدی، چنانچه ماهیانه 10 درصد از درآمد ناخالص (یعنی کل درآمد و حقوق دریافتی) خود معادل با 380،000 تومان را به مدت طولانی مثلاً 20 سال، پسانداز و در این حین، سرمایهگذاری عاقلانهای بکند، میتواند بابت آینده و دوران بازنشستگی خود، این اطمینان خاطر را داشته باشد که در رفاه و استقلال مالی خواهد بود.

اما مردم کشور ما امروزه با ماهیانه 380 هزارتومان در کجا قادر به یک سرمایهگذاری عاقلانه و با ریسک صفر درصد هستند؟! اگر توانستید گزینهای به جز بیمه عمر پیدا کنید بدانید که نزدِ من یک جایزه بزرگ دارید! البته پیشنهاد میکنم خودتان را خسته نکنید، چون به جز بیمه عمر، هیچ گزینه دیگری با ریسک صفر وجود ندارد که بتواند چنین مبلغ ناچیزی را تبدیل به سرمایهای کند که استقلال و رفاه مالی نسبی برای صاحب آن ایجاد نماید.

جا دارد یک نکته بینهایت جالب توجه و مهم را با شما در میان بگذارم:

من به دلیل کنجکاوی ذاتی و مهارنشدنیام، دست به آزمایشات مختلفی بر روی این پیشنهاد 10 درصدی زدم و انواع درصدها از یک درصد گرفته تا 30 و حتی 40 درصد را نیز شخصاً به مشتریان خودم پیشنهاد کردم. اما زمانی که نتایج تمامی این تحقیقات را جهت آنالیز در نرمافزار Excel وارد کردم، باید اعتراف کنم دهانم از شگفتی باز ماند و البته چنان به وجد آمدم که آن روز، کل پرسنل دفتر را به نهار دعوت کردم!

نتیجهای که بر روی مانیتور کامپیوتر من نمایش داده شده بود باور کردنی نبود؛ کمترین تعداد «نه»هایی که از سوی بیش از 150 مشتری مختلف دریافت شده بود، مربوط به مشتریانی بود که از آنها خواسته بودیم دقیقاً 10 درصد از درآمد خود را به عنوان حق بیمه عمر بپردازند.

اما کار به اینجا ختم نمیشد؛ زیرا بیشترین تعداد دریافت پاسخ «این اندوختهای که شما میگویید، تا ۲۰ سال دیگر ارزشی ندارد» مربوط به مشتریانی بود که از آنها خواسته بودم مبلغی بین 4 تا 8 درصد از درآمدشان را به عنوان حق بیمه عمر بپردازند.

از طرف دیگر، بیشترین تعداد دریافت پاسخ «پول کافی برای خرید این بیمه عمر ندارم» مربوط به مشتریانی بود که از آنها خواسته بودم مبلغی بیش از 13 درصد از درآمدشان را بابت حق بیمه عمر بپردازند.

نمودار Excel به روشنی نشان میداد وقتی از مشتری میخواستم رقمی بین 9 تا 12 درصد از درآمد ناخالص خود را بابت حق بیمه عمر بپردازد، با کمترین میزان واکنش منفی مواجه میشدم. البته نیازی نیست که بگویم میانگین 9 تا 12، دقیقاً چه عددی است. بله! عدد 10.5 که به طرزی معناداری، نزدیک به همان عدد 10 درصد ارائه شده در کتاب «ثروتمندترین مرد بابل» است)

جالب اینکه آنچه در کتاب «ثروتمندترین مرد بابل» آورده شده، مربوط به لوحهای خشتی است که از ویرانههای بابل عهد عتیق مربوط به شش هزار سال پیش کشف شده است. گویا از همان زمان، انسانهایی که با پول سروکار داشتهاند معجزه عدد 10 در امور مالی را میدانستند! جالب است بدانید این قاعده 10 درصد از درآمد ناخالص، هنوز هم توسط اقتصاددانان جهان، به عنوان یک اصل پذیرفته شده، دارای اعتبار و کاربرد میباشد.

از طرف دیگر، چون درآمد و حقوق هر فردی، بخصوص افراد واقع در قشر متوسط جامعه، در هر سال، با افزایش تقریباً مشخصی همراه است، مشتریان واقع در این قشر، به مسئله تعدیل حق بیمه، به چشم تهدید نگاه نمیکنند و بسیار آسانتر، با آن کنار میآیند و منطق آن را درک میکنند.

تمام اینها را گفتم تا برسیم به اینجا که چگونه ترس مردم از مشاهده ارقام بهظاهر نجومی حق بیمههای تعدیل شده در جدول در سالهای بالایی بیمهنامه (مثلاً سالهای 15 به بعد) را به شیوهای بسیار مؤثر از بین ببریم؟

دستاورد دیگرِ استفاده از «قاعده 10 درصد از درآمد ناخالص» برای تعیین رقم حق بیمه پیشنهادی در جریان فروش بیمه عمر به مشتری، این است که به شما ابزار قدرتمندی میدهد تا به شکلی انکارناپذیر، مشتری را متقاعد کنید که حق بیمههای پرداختی در سالهای آتی بیمهنامه عمر، ابداً تفاوتی با حق بیمههای فعلی ندارند!

حتماً میپرسید چگونه؟ پاسخ ساده است. بیایید ابتدا نگاهی به روند افزایش حداقل حقوق ماهیانه مطابق قانون اداره کار بیندازیم:

حداقل حقوق ماهیانه در سال 1390 = 330،300 تومان

حداقل حقوق ماهیانه در سال 1391 = 389،700 تومان

حداقل حقوق ماهیانه در سال 1392 = 487،125 تومان

حداقل حقوق ماهیانه در سال 1393 = 608،910 تومان

حداقل حقوق ماهیانه در سال 1394 = 712،425 تومان

حداقل حقوق ماهیانه در سال 1395 = 812،166 تومان

(لازم به ذکر است مبالغ فوق، صرفاً شامل حداقل حقوق ماهیانه بوده و شامل مواردی همچون حق اولاد، حق بُن خواروبار و… نمیباشند)

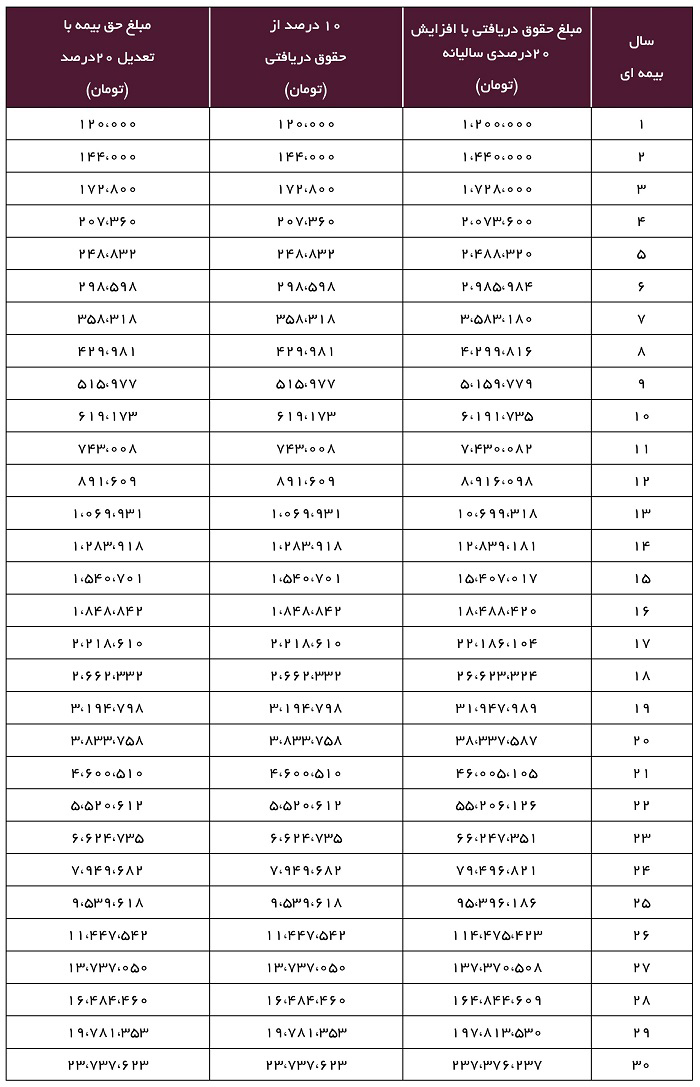

حال چنانچه میانگین افزایش حقوق طی 5 سال گذشته را محاسبه کنیم به عدد 19.8 درصد یا به عبارتی عدد 20 درصد خواهیم رسید. در جدول زیر، فرض بر این است که مشتری شما، ماهیانه مبلغی برابر با 1،200،000 تومان حقوق دریافت مینماید. بیایید با هم، نگاهی به روند افزایش حقوق این مشتری طی 30 سال آینده و ارتباط جالب و معنادار آن با تعیین حق بیمه بر اساس «قاعده 10 درصد از درآمد ناخالص» بیندازیم:

همانگونه که مشاهده میکنید، حقوق ماهیانه مشتری، هر سال نسبت به سال قبل از خود، حدود 20 درصد افزایش یافته است. از طرف دیگر، چنانچه شما یک بیمه عمر طراحی کنید که حق بیمه آن، معادل با 10 درصد از درآمد فعلی مشتری باشد (در مثال فوق، حق بیمه ماهیانه در سال اول برابر است با: 120،000 تومان)، و تعدیل حق بیمه سالیانه را برابر با 20 درصد منظور کنید، خواهید دید که از سال اول تا سال سیاُم، مشتری همواره همان 10 درصد از حقوق ماهیانه خود را بابت حق بیمه عمر پیشنهادی شما پرداخت خواهد کرد.

بدین ترتیب، مشتری هیچگونه ترسی نسبت به ارقام به ظاهراً نجومی حق بیمه در سالهای آتی بیمهنامه عمر نخواهد داشت و همین امر بهتنهایی فروش بیمه عمر را صدها بار سادهتر میکند.

در بخش پایانی این مقاله به سراغ چهارمین نگرانی نمایندگانی که از نشان دادن جدول بیمهنامه به مشتریان خود، بیم دارند میرویم:

ممکن است مشتری با دیدن جدول، پی به این مسئله ببرد که بخش اندوخته بیمه عمر در 5 سال ابتدایی خود، ضررده است و بنابراین مشتری از خرید بیمه عمر منصرف میشود.

همانطور که احتمالاً میدانید رایجترین توضیح برای مجاب کردن مشتری نسبت به اینکه چرا بخش اندوخته بیمه عمر در 5 سال ابتدایی خود، درصورت بازخرید بیمهنامه، ضررده خواهد بود این است که مسئله بیمه اتکایی را به صورت زیر برای مشتری توضیح دهیم:

«آقای مشتری، شرکتهای بیمه مطابق قانون بیمه اتکایی موظف هستند در رشته عمر و زندگی، در 5 سال ابتدایی بیمه نامه، 50 درصد از حق بیمه های دریافتی از مشتری های خود را مستقیماً به حساب بیمه مرکزی واریز نمایند و بدین ترتیب، خودشان را نزد بیمه مرکزی ج.ا.ا بیمه نمایند تا چنانچه هر اتفاقی در آینده برای بیمه نامه شما و یا شرکت بیمه ما اُفتاد، بیمه مرکزی کلیه حق و حقوق شما را تأمین نماید.

درواقع من معتقدم که این 5 سال ضرر، بهای گارانتی بودن سرمایه گذاری شما در بیمه عمر است و به همین دلیل، شما باید با خیالی آسوده تر این بیمه را تهیه کنید. البته پوشش ها و سرمایه های این بیمه نامه را درصورت بروز هرگونه اتفاق ناگواری در طول این 5 سال را هم به موضوع اضافه کنید…»

ظاهراً دلیل و توجیه خوبی است! اما هر روز که میگذرد از تأثیرگذاری این روش برای فروش بیمه عمر به مشتریان شکاک و بدبین امروزی کاسته میشود. اما نااُمید نشوید. زیرا من در ادامه این مقاله، راه حل بسیار بهتری برای مقابله با این مشکل را به شما ارائه خواهد کرد.

به احتمال زیاد شما با اصطلاحی به نام باشگاه مشتریان آشنا هستید. طی تحقیقاتی که واحد تحقیق و توسعه بیمهمارکتینگ در تهران انجام داده است، یک خانواده 4 نفره تهرانی، در طول یک سال، مبلغی معادل 3،700،000 تومان از محل خدمات رفاهی/درمانی باشگاه، تخفیف دریافت مینماید. (آمار مربوط به زمان درج این مقاله در سال 1395 میباشد) این مبلغ معادل 308،000 تومان در هر ماه میباشد. به عبارت دیگر، این خانواده به محض عضویت در باشگاه مشتریان بیمهمارکتینگ، از آغاز ماه بعدی، هر ماه مبلغ 308،000 تومان درآمد خواهد داشت.

نکته جالب اینجاست که این درآمدِ 308 هزارتومانی با خرید بیمه عمری با متوسط 50 یا 100 هزارتومان توسط سرپرست این خانواده حاصل گردیده است. این یعنی به ازای پرداخت ماهیانه 100 هزارتومان بابت حق بیمه، 308 هزارتومان به حساب وی باز خواهد گشت که معادل 208 هزارتومان سودآوری از همان ابتدای خرید بیمه عمر میباشد

بنابراین اگرچه مشتری در 5 سال ابتدایی بیمه عمر، صرفاً درصورت بازخرید بیمهنامه، متضرر خواهد شد، اما با افزودن خدمات باشگاه مشتریان در کنار فروش بیمه عمر، کارگزاری یا شرکت خدمات بیمه خود، آن ضرر را به سودی 12،480،000 تومانی طی 5 سال (60 ماه) ابتدایی بیمهنامه برای مشتری تبدیل کردهاید. (60ماه * 208،000 = 12،480،000 تومان)

52 پاسخ

جناب آقای عسگری گرامی با آن بخش از صحبتهایتان که فرمودید بیمه عمر به درد قشر ضعیف جامعه نمیخورد خیلی موافق نیستم چون به نظرم میتوان برای قشر ضعیف جامعه هم بیمه نامه ای تنظیم کرد که هم توان پرداخت طولانی مدت را داشته باشند و هم خدای ناکرده در صورت فوت از سرمایه آن بهره مند شوند. هرچند که سود نماینده در فروش اینگونه بیمه نامه ها حداقلی خواهد بود ولی وقتی میتوان باری از دوش قشری (مثلاً ضعیف) برداشت چرا چنین نکنیم؟؟

سلام جناب آقای عسگری گرامی

لطفاً در این خصوص که اندوخته بیمه نامه عمر نزد بیمه گزاران آیا محلی از اعراب دارد ( یا بهتر بگویم جایگاهی برای دفاع من نماینده به عنوان یک عدد قابل قبول طی سالهای آتی دارد؟)و آیا چطور با این درصد تورم میتوان قانعشان کرد که عدد قابل استفاده ای طی سالهای آینده خواهد بود، توضیح دهید . چون همین الان خیلی ها که در سالهای گذشته بیمه نامه عمر باز کرده و بازخرید شده اند از میزان اندوخته دریافتی خود راضی نیستند .

درودبرشما مفیدبود

مثلاً حق بیمه ماهانه ۱۰۰۰۰۰ تومان با تعدیل ۲۰ درصد ، در سال آخر حق بیمه ماهانه تقریبا ۲۰ میلیون تومان می باشد که با توجه به این مقاله ۱۰ درصد حقوق بیمه گذار است و در واقع حقوق بیمه گذار ۲۰۰ میلیون تومان می باشد.ولی ارزش بازخرید ۲٫۸ میلیارد است که فقط ۱۴ برابر حقوق بیمه گذار است!!!

درود بر شما

حالا لطف کنید یک جدول بگیرید که من بتونم ۲٫۸ میلیارد تومان اندوخته رو با پرداخت یک حق بیمه با تعدیل صفر از شرکت بیمه دریافت کنم. به عبارت دیگه من اگر بخوام تعدیل حق بیمه رو صفر انتخاب کنم، از الآن تا پایان مدت بیمه عمر، باید چه حق بیمه ای پرداخت کنم که اندوخته بیمه عمر من برابر با همون ۲٫۸ میلیارد تومان بشه؟؟؟

این رو لطفاً بر اساس جدول به من پاسخ بدید

تذکر: لطفاً کامنت خودتون رودر پاسخ به همین کامنت درج کنید و از نوشتن یک کامنت جداگانه و مستقل خودداری فرموده تا توالی و ارتباط مطالب برای سایر خوانندگان این کامنتها نیز حفظ شود.

باتشکر

حامد عسگری

سلام.طبق جدولی که گرفتم حق بیمه ۱٫۴ میلیون تومانی به چنین سرمایه ای میرسد.ولی من هنوز قانع نشدم استاد.

حرف من اینه که ۲٫۸ میلیارد در ۳۰ سال دیگه ارزش خاصی نداره که مثلا اون فرد بره و باهاش خونه بخره یا اصلا بتونه سرمایه گذاری کنه .یعنی فقط ۱۴ برابر حقوق طرف؟؟؟

سلام و خسته نباشید خدمت استاد عسگری

این اختلاف کم میان پرداختی مشتری و اندوخته دریافتی همیشه برای من نقطه منفی بوده که چطور مشتری رو قانع کنم و در مقاله بعدیتون هم پاسخ این سوال رو پیدا نکردم.میشه لطفا راهنمایی کنید؟

درود بر شما

لطفاً با یک مثال موضوع رو مطرح کنید تا من هم روی همون مثال براتون توضیح بدم

سپاس

سلام و احترام خدمت شما استاد بزرگوار

کلیه مطالبتون عالی بود بخصوص بخش تحلیل اکسل

دمیخواستم در خصوص تیم سازی و سمینارهاتون منابع و زمان برگزاری را بدونم ولی از طریق سایتتون نتونستم موفق بشم امکان داره راهنمایی بفرمایید

با تشکر و سپاس

درود بر شما

در ارتباط با سمینارها در وبسایت و تلگرام و اینستاگرام بیمه مارکتینگ دائماً اطلاع رسانی می کنیم

باتشکر

باتشکر ازشما جناب اقای عسکری کتاب شما در شهرستان ها هم توزیع شده

درود بر شما

متأسفانه اطلاعی در این باره ندارم. اگر در شهرستان هستید بهتر است کتاب را از وبسایت بیمه مارکتینگ تهیه نمایید.

باتشکر

جناب اقای عسکری من تو کار گروهی ادارات و شرکت ها فروشنده خوبی هستم ولی تو بازار ازاد نمیتونم وارد بشم و بیمه عمر بفروشم تو بازار خیلی ضعیف هستم برعکس کار گروهی بسیار قوی وخوب هستم لطفا راهنمایی کنید که بتونم تو این زمینه پیشرفت بیشتری داشته باشم

باسلام اقای عسکری وتشکر از مطالب مفیدتون من نردیک به هفت سال بازریاب بیمه عمر هستم الان هم دو ماه که کد بیمه عمر گرفتم اطف کنید کتابهای که مفید هست معرفی کنید ممنون میشم

درود بر شما

از اظهار لطف جنابعالی سپاسگزارم

سلام خدمت جناب اقای عسگری من الان یک سال ونیم هست که دفتر بیمه زدم ولی اصلاراضی نیستم چندین بار هم رفتم بازاریابی کردم ولی نیجه نداد مقالات شما خوبه ولی گنگه من الانم نمیدونم چیکار کنم میخوام یک نفر بهم راه کار نشون بده

سلام آقای عسگری تشکر بابت مطالب مفیدتون

اما من سردرگمم

کل پس اندازم ۵میلیون تومنه میخوام تو بانک سرمایه گذاریش کنم بعد سود حاصله رو ماه به ماه یا ۶ماه به ۶ ماه به عنوان حق بیمه عمر پرداخت کنم (منبع درآمد دیگه ای هم ندارم)

کار درستی انجام میدم؟ نگران فردای پیریم هستم 🙁

یا پیشنهاد شما چیی؟ چه بیمه نامه و چه شرکتی رو معتبر و قابل اطمینان میدونید؟ اگه ی شرکت بیمه ای ورشکست بشه تکلیف چیی؟

اگه میتونید راهنماییم کنید و جواب رو به ایمیلم بفرستید ممنونتون میشم. اجرتون با خدا

سلام

به پیام من پاسخ نمی دید ؟

باسلام

کدام پیام را می فرمایید؟

جناب اقای عسگری

ممنون از قلم و بیان شیوای شما.

شرکت های بیمه به راحتی دریافت حق بیمه هم به تعهداتشون عمل میکنند.

پدر خانم بنده ۴ سال پیش یه بیمه عمر خرید با سرمایه فوت ۵ میلیون تومان.فقط ۵میلیون تومان.بنده خدا ۷ ماه پیش بر اثر سرطان به رحمت خدا رفت.بعد از سه ماه با بهانه های مختلف هنوز آورده خودشم به وراث عودت نشده.

سلام

کل سایتتونو گشتم ولی جواب این سوالو نتونستم پیدا کنم

برای شروع بازاریابی چکار باید کرد به کجا مراجعه کرد نیاز به چه مدارکی برای اخذ نمایندگی هست، ایا به هرکسی نمایندگی میدن یا نه و سوالاتی از این دست که مرحله ماقبل شروع فروشو شامل میشه

با سلام

دوست گرامی می توانید از بیمه ایران شروع کنید از سایت بیمه ایران آدرس و شماره تماس شعبه آن را یافته و قبل از ملاقات حضوری تماس گرفته و تمام شرایط خودرا ذکر نمایید (بنده ۲۸ ساله دارای مدرک…و…سابقه کار….)اکنون درخواست نمایندگی بیمه عمر را دارم.بعد راهنمایی می شوید یا می توانید حضوری به یکی از نمایندگی های بیمه ایران مراجعه کنید و آدرس و شماره تماس شرکت(شعبه )را دریافت کنید .موفق باشید

با سلام

جناب اقای عسگری از زحمات شما بابت نوشتارهای آموزنده تان سپاسگزارم و از اینکه نتیجه سالها تجربه خویش را خالصانه در اختیار عموم قرار میدهید قدر دانی می نمایم با امید توفیق روزافزون برای شما اردتمند

ما جدول نمی فروشیم رویا می فروشیم هر چند کوچک ولی دست یافتی ۵ ساله نه ۲۰ ساله خدمات پس از فروش تا پایان بیمه نامه

خدمات عبارت اند از

۱٫ کارت اعتباری

۲٫وام از ذخیره ۹۰ درصد

۳٫کارت دندانپزشکی

۴ . بیمه آتش سوزی به ارزش ۱۰۰ میلیون

۵٫هدیه تولد

۶٫دعوت به جشن برای هر سال

۷٫قرعه کشی سالانه برای بیمه گذاران

۸٫ارسال کارت تخفیف فرهنگی هنری

۹٫ارسال اس ام اس پرداخت سود مشارکت در منافع

۱۰٫ایجاد پرتال برای مشتری برای کنترل بر بیمه نامه

بیمه ملت با شماست

سلام دوست عزیز منم میخوام بیمه عمر ملت واسه خودم بخرم و بصورت قرارداد ۱۰ساله شروع کنم بنظر شما با سالی یک میلیون دویست هزار تومان بعد ده سال چه مبلغی نصیب من میشه هنگام باز خرید چرا بازاریابها و همکارانتان جدول رو بهم نشان نمیدن میشه بیشتر شما واسم توضیح بدید لطفا؟🙏🏻

سلام آقای حامد عسگری

تشکر بابت این همه زحماتی که در راستای بیمه و اطلاع رسانی صحیح و اصولی می فرمایید

امکانش هست این مقاله های که در سایت قرار می دهید را در فایل pdf بدون عضویت باشد

و یکسری از فنون مذاکره یا فروشندگی و یا جذب مشتری به صورت فایل صوت یا تصویری رایگان قرار دهید ؟

درود بر شما

پیشنهاد بسیار ارزنده و خوبی دادید

حتماً و در اسرع وقت، لحاظ خواهیم نمود

باتشکر از شما

متشکرم از اشتراک گذاری این چنین مقاله ای مفصل و جامع و مفید.

قطعا وقت بسیاری رو اختصاص دادین … از این بابت هم متشکرم.

من ۲ سوال مهم از خدمتتون دارم.ممنون میشم راهنماییم کنید.

۱٫ من بیمه نامه هایی که صادر کردم و تعدیل ۲۰ درصد رو زدم ، نمایندگی مان اشکال گرفتند که ارزش بازخرید در سالهای آخر منفی ! میشود . و به همان ۱۰ درصد برگرداندند! این قضیه رو چکار باید کرد؟

۲٫ وقتی تعدیل را بالا میگیریم ، پول پرداختی با پول دریافتی خیلی نزدیک هم هستند و جذابیت سرمایه گذاری برای مشتری ندارد. در این زمینه چه استدلالی داریم؟

واقعا متشکر و ممنون از وقتی که برای آموزش در صنعت بیمه میگذارید بخصوص اینکه همیشه میبینم مطالبی بسیار مهم و کاربردی که هر کدام حاصل سالها تجربه و وقت گذاشتن هست را به رایگان در اختیار میگذارید. این لطفتان را میرساند.

سلام

جناب عسگری بازار راکد شهر ما هیچ منطق بازار یابی را پذیرا نیست نمی دانم چه روشی را پیاده کنم..

با سلام

تبلیغات استارد اول شماست.

با عرض سلام و ادب خدمت استاد گرامی

ینی در کل بحث سرمایه گذاری یا همون حقوق بازنشستگی و مستمری در بیمه نامه های عمر کاملا منتفی میباشد و مبلغ قابل توجهی نمیباشد، و صرفا بیمه عمر و حوادث میباشد،آیا درست عرض کردم؟؟

واقعا اینچنین میباشد یا غیر این است؟؟

ممنون میشم جواب بدین.

سپاسگزارم.

سلام استادخداقوتتون باشه مثل همیشه عالی و شاهکارین .

من قبل ازخواندن این مقاله بازاری های زیادی رو ملاقات کردم ازمن جدول باقیمت ثابت میخواستن چندروش روبراشون امتحان کردم ولی اگر مثلا قیمت ۲میلیون و ۴۰۰ هزار تومن رواستعلام میبردم وهمه این مبلغ توقسمت حق بیمه بود دیرتر به سوددهی میرسیدن اماگر۲ میلیون رو توسپرده میگذاشتم و۴۰۰ هزارتومن رو حق بیمه مینوشتم سوددهیش ازهمون سال اول کم کم شروع میشد میخواستم نظرشمارو راجع این مدل بدونم ؟فقط این سوال برام پیش اومده که این سپرده رو هرسال محاسبه نمیکنه باید این ۲ میلیون رودر۳۰ سال ضرب کنم عدد ۶۰ بگذارم پیشنهاد شما چیه ؟

ممنون میشم مثل همیشه راهگشای من باشین .

جناب عسگری درود ؛

مطلب مفیدی بود . آیا امکانش نیست که انعطاف بیشتری درخصوص آموزش نحوه ی فروش به قشر مرفه نشون بدین ؟ خواهشا از تجربیات فروش و دلایلتون بگید ممنونم

درود بر شما

من در کتاب سیاره مشتری، تمامی دلایل خودم رو ارائه کرده ام.

لطفاً به کتاب مراجعه نمایید.

باتشکر

سلام استاد گرامی

اگر بخواهیم حقوق دریافتی کمتر از ۳۰ ارائه دهیم باید عدد هر سال بیمه ای مثلا ۱۰ سال و ۲۰ سال جدول خوانده شود؟

منتظر پاسخگویی شما هستم

بییییییییییییییییییییییییییی نهایت سپاسگذارم

سلام جناب آقای عسگری

مقاله بسیار عالی بود. باتشکر.

فقط اگه امکانش هست کتاب سیاره مشتری رو با تخفیف ویژه ارائه کنید. ممنون

سلام استاد بزرگوار

یاد یک دو بیتی از یک دوستی افتادم که می گفت :

با این کمر خمم که خم تر شده ام / زیر دو سه تن چوب هلو خر شده ام

امشب که ته تق ته ، تازه فهمیدم که / لولای قراضه ی دو تا در شده ام …

تازه می فهمم که لولای قراضه روشهای منسوخ بودم

ممنونم استاد نازنین ، بابت تمام مطالبی که بی هیچ چشم داشتی عرضه می نمایید

درود

باسلام

جناب آقای عسگری استاد بزرگوار، مثل همیشه فوق العاده بود قدردانی میکنم از شما بخاطر ارائه چنین مقالات مفید وارزنده تون

سلام جناب عسکری اینکه اینقدر منطقی و با اعداد و ارقام سعی در قانع کردن مشتری دارید قابل تقدیره نمایندگان بیمه در این ۵ سال اخیر تفاوت بین جو دادن و فروش ۵ دقیقه ای و عواقب این مدل فروش رو با فروش ماندگار و منطقی که شما در استراتژیهاتون بکار میبرید و منجر به ثروتمند شدن نماینده میشه رو درک کردن.

سلام

در ماده ۳۴ آئین نامه شماره ۱۳ اشاره ای به مدت ۵سال نشده است آیا فقط برای ۵ سال ۵۰% حق بیمه سالیانه به بیمه مرکزی واریز می شود یا در تمام مدت قرارداد؟

با تشکر

ماده ۳۴ – حق بیمه اتکایی اجباری معادل ۵۰ درصد حق بیمه سالانه بیمه های زندگی است و هرگاه موسسه بیمه ای , بیمه نامه زندگی با نرخی کمتر از نرخهای مقرر در این آیین نامه صادر نماید حق بیمه اتکایی براساس نرخ تعیین شده در این ماده , در صورتحساب بیمه اتکایی اجباری منظور خواهد شد.

از آقای عسکری ممنونم قبل از این مقاله سمیناری شرکت کردم که تاکید داشت بدون جدول فروش کنید که اگر این مقاله زودتر منتشر شده بود خیلی میتونستم از استاد آن جلسه سوال بپرسم و اون رو به چالش بکشم این مقاله واقعا برای من مفید بود دوست دارم در استانی که من زندگی می کنم سمیناری برگزار کنی و حتی حاضرم گروهی که مد نظر شماست جمع و جلسه را تشکیل بدم

سلام استادگرامی

من نماینده نیستم وکارمندبیمه هستم ولی همیشه پیگیرمقالات شماهستم بسیارلذت می برم واستفاده می کنم ازمطالب جالب وارزشمندشما.

شادوپیروز باشید

۱۳۹۵/۰۲/۲۹

باعرض سلام وخداقوت خدمت استادبزرگواروتمامی دست اندرکاران این مجموعه .مقاله بسیارعالی وشفاف وکاربردی بودولی نحوه محاسبات جدول اکسل کمی پیچیده بودباسپاس فراوان

با سلام خدمت استاد عسگری

بسیار عالی بود

اگر امکان دارد در مورد توضیح سود های تضمینی و پیش بینی به مشتری راهنمایی کنید خیلی از مشتریان همه محاسبات و تصمیم های خود را با توجه به سود تضمینی انجام می دهند بعضی از همکاران فروش بیمه عمر متاسفاته فقط سود پیش بینی را عنوان می کنند در حالی که می دانیم سود پیش بینی هر سال اعلام می شود و مشخص نیست در سال های آینده چه درصدی اعلام خواهد شد.

مشتری به صورت شفاف نمی داند در پایان قرارداد چه مبلغی دریافت خواهد کرد لطفا راهنمایی فرمایید

عاشقتم حامد جان

به من یاد بده که چگونه میتونم اون اخلاقی که به تو اجازه میده این اطلاعات و، رایگان نشر بدی رو بدست بیارم و در خودم نهادینه کنم.

سلام استاد عزیز

بعضی از مطالب فوق را برای چندمین بار از شما می شنوم ولی احساس میکنم هر بار تاثیر گذاری آن از دفعه قبل بیشتر است.

ممنون از زحمات شما

سلام آقای عسگری با این مقاله شبهه ای جدی در بیمه برای من وارد کردید. اگه کسی به طور مثال ۱۰ درصد درامد ماهیانه خودش ماهی ۱۰۰ هزار تومان برای بیمه بده با تعدیل ۱۰ درصد و برای ۳۰ سال دریافتی اون فرد ۲ میلیارد و ۳۲۰ میلیون با سود ۲۰ درصد هست. با این فرض که حقوق اون فرد مطابق جدول شما بعد ۳۰ سال ماهیانه ۲۳۷ میلیون میشه، سرمایه بیمه نسبت به اخرین حقوق فرد حدود ۱۰ برابره. نمیدونم من این وسط اشتباه میکنم یا سرمایه اخر دوره بیمه بیخوده.

خواهش میکنم جواب بدین

درود بر شما

دوست عزیزم، اینکه از صفت «بیخود» برای اندوخته بیمه نامه استفاده می کنید چندان جالب توجه نیست! اما در پاسخ به سؤال شما، باید بگم یکی از اصلی ترین دلایل اضافه شدن پلان سپرده گذاری در بیمه های عمر دقیقاً همینه که ارزش اندوخته تا ۳۰ آینده رو به شدت و به شکلی تصاعدی بالا ببره. اما نکته مهمتر اینه که شما در مقایسه خودتون هیچ حرفی از پوشش ها و سرمایه های بیمه عمر به میان نیاوردید! درحالیکه وقتی صحبت از بیمه عمر هست، یعنی تمام جوانب رو باید یکجا لحاظ کنید…

اینکه همون مشتری که شما مثال زدید، با پرداخت ۱،۲۰۰،۰۰۰ تومان حق بیمه سال اول، چنانچه در حادثه ای فوت کنه، ۱۲۰ میلیون تومان توسط بیمه یه خانواده وی پرداخت می شه چیزی نیست که به همین راحتی از آن فاکتور گرفتید!

ولی حقیقتی که در این مقاله و جدول اون مشاهده می کنید دقیقاً با گفته شما برابره. به آهنگ رشد حقوق و درآمد ثابت ماهیانه در ایران از سال ۱۳۸۰ تا ۱۳۹۵ هم که نگاه کنید، می بینید که طی این بازه ۱۵ ساله، با رشدی در حدود ۱۴ درصد مواجه هستیم. که این عدد هم تقریباً همان نتیجه مندرج در مقاله رو حاصل میکنه.

سعی کنید اگر بیمه عمر رو با تکیه بر سرمایه گذاری هم می فروشید، بحث سپرده گذاری رو جدی تر در روند متقاعدسازی خودتون استفاده کنید…

ضمن اینکه اگر عجله نکنید در مقاله بعدی ام که طی چند روز آینده منتشر خواهد شد پاسخی اصولی و مجاب کننده در اختیار شما می گذارم تا توسط آن، نگرانی مشتریان خود از اختلاف به ظاهر کم میان پرداختی مشتری و اندوخته دریافتی وی را مرتفع سازید!

موفق و پیروز باشید…

راجع به سپرده گذاری که فرمودید. من استعلام های مختلف گرفتم برای اینکه اندوخته نهایی منجر به بازنشستگی بشه حداقل سپرده های لازم ۶۰ میلیون هست.

مشتری ای که ۱۰ درصد درامد را میگذارد به امید بازنشستگی بدون ۶۰ میلیون در واقع بازنشستگی خوبی ندارد، قطعا وقتی به مشتری بگویم ۶۰ میلیون سپرده لازم است ، بازنشستگی تامین اجتماعی را به بیمه عمر ترجیح میدهد. لطفا در این باره راهنمایی بفرمایید.

نکته دوم : در محاسباتتان برای اندوخته نهایی سود بیمه را چند درصد میگیرید؟ چون سود تضمینی که کم است و سود مشارکت هم که مشخص نیست.

با تشکر.

عالی بود،فقط نحوه محاسبات و اکسل کمی فنی و تخصصی بود….سپاس از نشر این مقاله

درود بر شما

تا جای ممکن سعی بر این بوده که فایل اکسل را ساده و به دور از پیچیدگی طراحی کنیم.

باتشکر

جناب آقای حامد عسگری

با سلام

مقاله بسیار عالی بود از شما ممنونم که این اطلاعات ناب را در اختیار عموم بیمه گران قرار می دهید