امروز شاهد یکی از عجیب ترین و غیر قابل باور ترین اتفاقاتی بودم که از سال 1389 تاکنون که به کار آموزش بازاریابی و فروش بیمه های عمر مشغول هستم، مقابل چشمانم رخ داد! در یک کارگاه 85 نفره شامل نمایندگان بیمه یک شرکت بیمه بسیار بزرگ، دقیقاً 39 نفر اصلاً نمی دانستند کارمزد دقیق در بیمه های عمر چقدر است و چگونه محاسبه و پرداخت می شود! شاید این موضوع برای بسیاری از نمایندگان شرکت های بیمه خصوصی که مدتهاست قسمت اعظم درآمدشان از جانب فروش بیمه های عمر تأمین می شود، پیش پا اُفتاده و حل شده باشد، اما امروز متوجه شدم که آنچه برای من و شما جزو بدیهیات تلقی می شود برای عده دیگری از نمایندگان و بازاریابان بیمه، کاملاً ناشناخته است.

برای همین تصمیم گرفتم به محض بازگشتن به دفتر کارم، این مقاله را بنویسم. این شما و این هم جزئیات و نحوه محاسبه و پرداخت کارمزد و میزان درآمدزایی در بیمه های عمر برای یک نماینده بیمه جنرال:

مطابق با آیین نامه 68 بیمه های عمر و زندگی، کارمزد بیمه های عمر هم اکنون در شرکتهای بیمه فعال در کشور به یکی از دو روش زیر محاسبه و پرداخت میشود:

روش اول برای محاسبه کارمزد بیمه عمر:

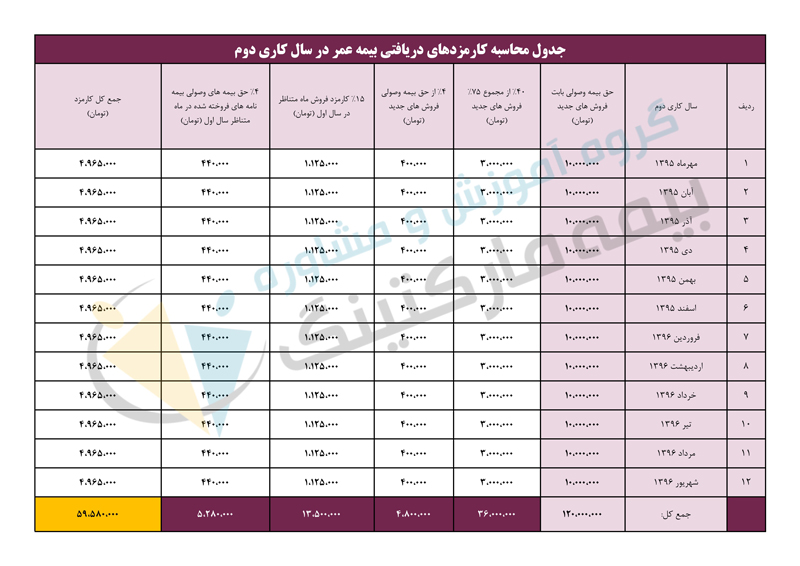

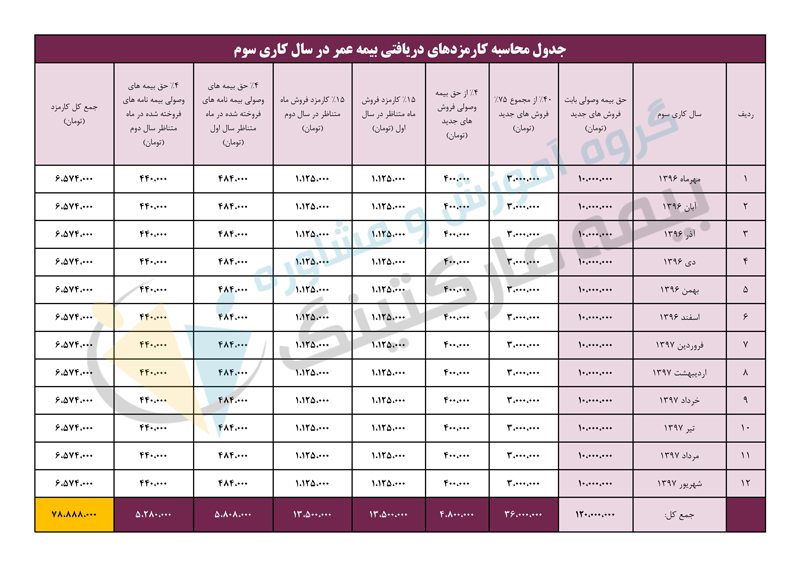

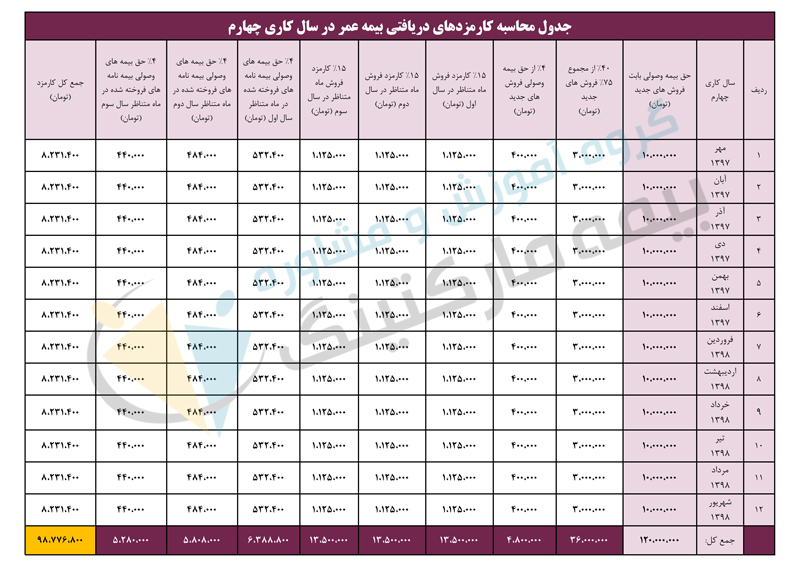

75 درصد از حق بیمه پرداختی در سال اول (به شرط اینکه از 30 در هزار سرمایهی بیمهنامه تجاوز نکند)، به عنوان کارمزد بیمه عمر به نماینده جنرال پرداخت میشود. ترتیب پرداخت (مطابق با آییننامه 83) به این صورت است که 40 درصد از این 75 درصد، در ابتدای ماه بعدی به نماینده پرداخت میشود. 4 بخش 15 درصدی نیز طی سالهای دوم تا پنجم به نماینده پرداخت میشود. در کنار این، هر سال تا پایان مدت زمان قرارداد بیمهنامه عمر و یا تا سالی که بیمهگذار نسبت به پرداخت حق بیمه اقدام میکند نیز 3 یا 4 درصد از کل حق بیمه وصولی، به عنوان هزینهی پیگیری و… به نماینده پرداخت میشود.

*نکته 1: در فصل سوم (ماده 8 – بند ج) آییننامه 68 و در فصل دوم (ماده 10 – بند ج) آییننامه 83 قید شده که بین 30 در هزار سرمایه فوت بیمهنامه یا 75 درصد حق بیمه وصولی سال اول، هر کدام که کمتر باشد به عنوان کارمزد منظور خواهد شد. بنابراین ملاک محاسبه کارمزد در بیمههای عمر، درواقع سرمایه فوت بیمهنامه است و نه حق بیمه وصولی. اما چنانچه ضریب سرمایه فوت بیمهنامه عمر را حداکثر حالت ممکن درنظر بگیرید (که در بسیاری از شرکتها 25 برابر حق بیمه سال اول میباشد) آنگاه 30 در هزار سرمایه فوت در سال اول با 75 درصد حق بیمه وصولی سال اول برابر خواهد بود. لذا با پیشفرض قراردادن اینکه سرمایه فوت در بیمهنامههای صادر شده، حداکثر میزان ممکن است و به جهت سهولت در محاسبه کارمزد، ما همان 75 درصد حق بیمه وصولی را به عنوان ملاک محاسبات خود در ادامه این مقاله درنظر گرفتهایم. بدیهی است که اگر شما به هر دلیلی، سرمایه فوت کمتری برای بیمهنامه منظور نمایید، میبایست 30 در هزار سرمایه فوت را به عنوان کارمزد بیمهنامه عمر در نظر بگیرید.

*نکته 2: در فصل دوم – ماده 10 – بند “ج” آییننامه 83 صراحتاً قید شده کارمزد بیمههای عمر و سرمایهگذاری بصورت یک بخش 40 درصدی و چهار بخش 15 درصدی قابل پرداخت میباشد. به علاوهی 3 درصد حق بیمهی وصولیِ هر سال به عنوان هزینههای وصول. با اینکه آییننامه 83 لازمالاجرا میباشد و ملاک محاسبه حق بیمه قرار گرفته است، اما متأسفانه همچنان برخی از شرکتهای بیمه با تکیه بر ماده 8 – بند “ج” آییننامه 68 بیمههای زندگی، از روش یک بخش 30 درصدی و چهار بخش 17.5 درصدی برای پرداخت کارمزد استفاده میکنند. درحال حاضر نیز برخی از شرکتهای خصوصی به جای 3 درصد، 4 درصد حق بیمه وصولی را به عنوان هزینه وصول به نماینده جنرال پرداخت میکنند.

*نکته 3: در تمامی مثالها و جداول زیر، وقتی صحبت از حق بیمه وصولی است، شامل هیچگونه هزینهای بابت پوششهای تکمیلی نمیباشد. به طور مثال اگر گفته میشود بیمهنامهای با حق بیمه یک میلیون تومان، این مبلغ به جز هزینهی پوششهای تکمیلی است که بیمهگذار باید بهطور جداگانه بپردازد. در برخی از شرکتهای بیمه، رسم بر این است که حق بیمه پوششهای تکمیلی را از مبلغ کل حق بیمهی پرداختی توسط بیمهگذار کسر میکنند. اما در مثالها و جداول زیر، هزینه پوششهای تکمیلی، شامل مبلغ حق بیمه نمیباشد.

*نکته 4: با توجه به تمامی موارد فوق، ما ملاک محاسبهی کارمزد در این مقاله را با پیشفرض اینکه نماینده، ضریب سرمایهی فوت را حداکثر میزان ممکن درنظر گرفته باشد و بنابراین 30 در هزار سرمایهی فوت در سال اول با 75 درصد حق بیمهی وصولی سال اول، برابری میکند، و از روش یک بخش 40 درصدی و چهار بخش 15 درصدی، بهعلاوهی 4 درصد حق بیمهی وصولی بابت هزینههای وصول، برای محاسبات زیر استفاده نمودهایم. بدیهی است که کارمزدهایی نیز به پوششهای تکمیلی نظیر فوت بر اثر حادثه، امراض خاص و ازکارافتادگی تعلق میگیرد. لذا میتوان چندین حالت مختلف دیگر را برای این محاسبات انجام داد. اما به هر ترتیب، برای خلاصه شدن بحث، پیشفرض ما همان چیزی است که هم در بالا و هم در مثال زیر گفته شده است.

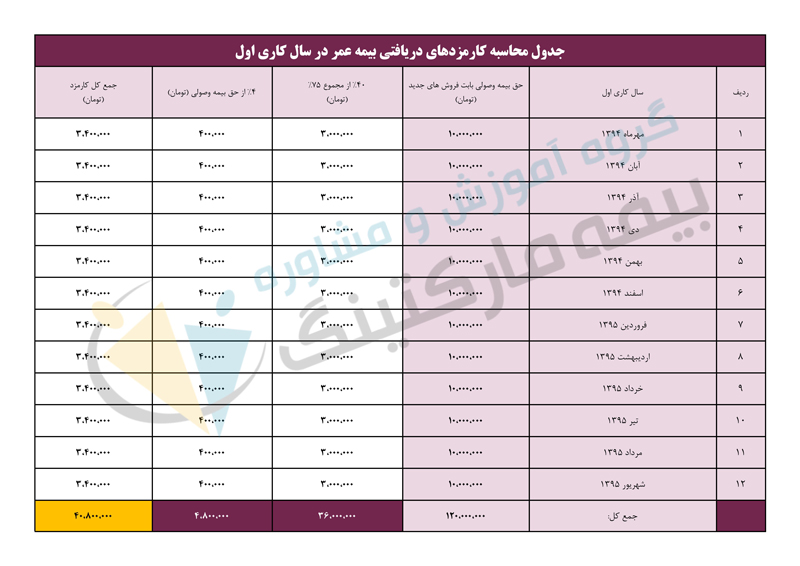

مثال: اگر شما یک بیمه عمر با حق بیمه سالیانه 1،000،000 (یک میلیون) تومان بفروشید، 750 هزار تومان (معادل 75 درصد کل حق بیمه وصولی) کارمزد دریافت خواهید نمود. 40 درصد از این 750 هزارتومان (برابر با 300 هزارتومان) را در ابتدای ماه بعدی دریافت خواهید نمود. در سالهای دوم تا پنجم نیز به شرط ادامهی پرداخت حق بیمه از سوی بیمهگذار، هر سال در همان ماه، 15 درصد از آن 750 هزارتومان (برابر با 112،500 تومان) دریافت خواهید نمود. علاوه بر این مبالغ، هر سال تا پایان مدت زمان قرارداد بیمهنامه یا تا زمانی که بیمهگذار به پرداخت حق بیمههای خود ادامه دهد، 3 یا 4 درصد (بسته به قوانین داخلی شرکت بیمه متبوع شما) از حق بیمهی وصولی هر سال (که در این مثال با احتساب 4 درصد منظور شده است) برای سال اول دریافت خواهید کرد که برابر است با 40 هزارتومان.

البته اغلب بیمهنامههای عمر با تعدیل سالیانهی حق بیمه همراه هستند. به طور مثال اگر همان بیمه 1،000،000 تومانی بالا را با تعدیل 10 درصد سالیانهی حق بیمه فروخته باشید، در سال اول 4 درصدِ یک میلیون تومان (برابر با 40 هزار تومان)، در سال دوم 4 درصدِ حق بیمه 1،100،000 تومان (برابر با 44هزارتومان)، در سال سوم 4 درصدِ حق بیمه 1،210،000 تومان (برابر با 48400 تومان) و… تا پایان مدت قرارداد بیمهنامه به همین روال، مبالغ 4 درصد حق بیمهی وصولی در هر سال را دریافت خواهید نمود که حتی بهتنهایی نیز درآمد بسیار قابل توجهی در تعداد بالای بیمهنامه و در سالهای آتیِ پیش رو را برای شما رقم میزند.

روش دوم برای محاسبه کارمزد بیمه عمر:

در روش دوم برای محاسبه کارمزد پرداختی در بیمههای عمر، 75 درصد از حق بیمه پرداختی در سال اول، به عنوان کارمزد بیمه عمر به نماینده جنرال پرداخت میشود. ترتیب پرداخت به این صورت است که 30 درصد از این 75 درصد در ابتدای ماه بعدی به نماینده پرداخت میشود. چهار بخش 17.5 درصدی نیز طی سالهای دوم تا پنجم به نماینده پرداخت میشود. در کنار این، هر سال تا پایان مدت زمان قرارداد بیمهنامه عمر و یا تا سالی که بیمهگذار نسبت به پرداخت حق بیمه اقدام میکند نیز 3 یا 4 درصد از کل حق بیمه وصولی، به عنوان هزینهی پیگیری و… به نماینده پرداخت میشود. (با اینکه روش پرداخت 30 درصد و چهار بخش 17.5 درصدی مربوط به آییننامه 68 بوده و هم اکنون ملاک محاسبهی کارمزد، آییننامه 83 است اما متأسفانه هنوز برخی از شرکتهای بیمه، با همین روش به پرداخت کارمزد در بیمههای عمر میپردازند).

چنانچه بیمهنامهی عمر را با حق بیمهی ماهیانه میفروشید، تمامی مبالغ فوق را باید تقسیم بر 12 (تعدا ماههای سال) کنید تا کارمزد ماهیانهی شما بهدست آید.

میزان درآمدزایی واقعی بیمههای عمر چقدر است؟

برای پاسخ دقیق به این سؤال میبایست نرخ ضریب تبدیل روزانهی فروشهای خود را بهدقت محاسبه کنید. در صورتی که این نرخ را نمیدانید پاسخ به سؤال فوق مقدور نخواهد بود. در اینجا من نرخ ضریب تبدیل خودم و بازاریابهای شبکهی فروش بیمهمارکتینگ را با شما در میان میگذارم. ضریب تبدیل روزانه در شبکههای فروش تحت مدیریت مجموعهی بیمهمارکتینگ برابر است با: 20:05:01 (از چپ به راست بخوانید!)

بدین معنی که هر نماینده یا فروشنده، روزانه 20 نامه تبلیغاتی را در نانومارکتهای هدفِ خودش توزیع میکند، سپس با 5 نفر از گیرندگان نامهها قرارملاقات میگذارد و درنهایت به یکی از این 5 مشتری، یک فقره بیمه عمر یک میلیون تومانی میفروشد.

اما فعلاً فرض را بر این می گذاریم که نرخ ضریب تبدیل یک نماینده یا فروشنده بیمه عمر، یکسوم این مقدار است!

یعنی این نماینده یا فروشنده به جای هر روز، هر سه روز یک فقره بیمه عمر یک میلیون تومانی (با حق بیمه سالیانه) میفروشد. به عبارت دیگر، ماهیانه 10 میلیون تومان بیمه عمر میفروشد. حال با فرض اینکه این نماینده یا فروشنده به مدت 5 سال آینده به همین روند کاری خودش ادامه دهد، نگاهی به میزان درآمدهای وی در طول 5 سال آینده میاندازیم:

***مبالغ کارمزد مندرج در جدول فوق، قبل از کسر مالیات های قانونی می باشد.

***مبالغ کارمزد مندرج در جدول فوق، قبل از کسر مالیات های قانونی می باشد.

***مبالغ کارمزد مندرج در جدول فوق، قبل از کسر مالیات های قانونی می باشد.

***مبالغ کارمزد مندرج در جدول فوق، قبل از کسر مالیات های قانونی می باشد.

***مبالغ کارمزد مندرج در جدول فوق، قبل از کسر مالیات های قانونی می باشد.

همانگونه که در پنج جدول فوق مشاهده می کنید، مجموع درآمد حاصل از فروش بیمه های عمر برای این نماینده جنرال برابر بود با 397 میلیون تومان در طول 5 سال! یعنی هر سال به طور متوسط 79.4 میلیون تومان و به عبارتی 6.6 میلیون تومان در هر ماه!

البته این درآمد، سال به سال حالت تصاعدی به خود میگیرد و همانگونه که مشاهده میکنید متوسط درآمد ماهیانهی این نماینده در سال اول 3.4 میلیون تومان، در سال دوم 4.9 میلیون تومان، در سال سوم 6.5 میلیون تومان، در سال چهارم 8.2 میلیون تومان و در سال پنجم 9.9 میلیون تومان در هر ماه میباشد.

از طرف دیگر به این نکته نیز اشاره کردم که این میزان فروش، تنها یکسومِ فروشی است هم اکنون نمایندگان تحت مدیریت مجموعه بیمهمارکتینگ به آن دست یافتهاند. یعنی در حال حاضر، متوسط درآمد این نمایندگان در 5 سال ابتدایی فعالیتشان به شرح زیر است:

متوسط درآمد و کارمزد سال اول 10.2 میلیون تومان در ماه، سال دوم 14.7 میلیون تومان در ماه، سال سوم 19.5 میلیون تومان در ماه، سال چهارم 24.6 میلیون تومان در ماه و سال پنجم 29.7 میلیون تومان در ماه میباشد. در حال حاضر نمایندگان تحت پوشش بیمهمارکتینگ در اواسط سال پنجم فعالیت خود میباشند. (البته دستیابی به چنین حجمی از فروش، مستلزم تشکیل تیم بازاریابی میباشد. من قبلاً درباره متد مثلث طلایی که در بیمهمارکتینگ برای تشکیل شبکههای فروش و بازاریابی حرفهای در نمایندگیهای بیمه مورد استفاده قرار میدهم در قالب یک وبینار صحبت کردهام)

اما بهترین سؤالی که در اینجا میتوان پرسید این است:

چگونه میتوانم به این میزان از فروش دست پیدا کنم؟

«جرمی نیسون» یکی از اسطورههای فروش و آموزش بازاریابی بیمههای عمر در جهان میگوید: «اگر شما بدترین نماینده یا فروشنده بیمههای عمر در دنیا باشید اما در طول هر روز به تعداد کافی با مشتریان واجد شرایط ملاقات کنید، باز هم میتوانید فروشهای عالی به دست آورید!»

در جمله فوق، سه نکته مهم وجود دارد:

- منظور از تعداد کافی در هر روز چقدر است؟

- منظور از مشتریان واجد شرایط چیست؟

- چگونه میتوانم با مشتریان واجد شرایط قرارملاقات بگذارم؟

چنانچه بتوانید پاسخ به هر سه سؤال فوق را پیدا کنید، دستیابی به آمار مندرج در جداول فوق، کاری بسیار آسان خواهد بود.

پاسخ به سؤال اول در ضریب تبدیل روزانه فروشهای شما نهفته است. تعداد کافی در هر روز از نظر شخص من، یعنی تعدادی که خروجی آن یک فروش قطعی شده باشد. مثلاً با نگاه به نرخ ضریب تبدیل روزانه فروش در شبکههای فروش بیمهمارکتینگ (20:05:01) به روشنی در مییابیم که تعداد کافی ملاقات در هر روز برابر است با 5 ملاقات. زیرا ما از هر 5 ملاقات، یک فروش قطعی به دست میآوریم.

پس برای اینکه بتوانید به سؤال اول، پاسخ دهید باید نرخ ضریب تبدیل روزانه فروشهای خود را پیدا کنید. برای این کار حداقل 3 ماه زمان نیاز دارید. به عبارت دیگر برای اطمینان از صحت ضریب تبدیلتان، باید آمار فروشهای خود در طول حداقل 3 ماه را محاسبه و میانگین آن را به دست آورید.

اما پاسخ به دو سؤال بعدی، کمی پیچیدهتر است. من برای پاسخ به سؤال دوم (یعنی منظور از مشتری واجد شرایط چیست؟) کتاب سیاره مشتری؛ هنر مشترییابی در بیمههای عمر را تألیف کردم که هماکنون به چاپ هشتم رسیده است.

همچنین برای پاسخ به سؤال سوم (یعنی چگونه میتوانم مشتریان واجد شرایط برای بیمههای عمر را پیدا کنم و با آنها قرارملاقات بگذارم؟) کتاب 1+50 بازار برگزیده ویژه بیمههای عمر را تألیف کردهام که هماکنون به چاپ دوم رسیده است.

بنابراین اگر میخواهید بدانید فرق بین مشتری با مشتری واجد شرایط در بیمههای عمر چیست و چگونه میتوانید با این دسته از مشتریان واجد شرایط، قرارملاقات قطعی بگذارید، میتوانید پاسخ خود را در لابلای صفحات کتاب «سیاره مشتری» و کتاب «1+50 بازار برگزیده ویژه بیمههای عمر» بیابید.

97 پاسخ

با عرض سلام

سوالات زیر لطفا جواب بدین ممنون میشم

فرمول کارمزد کارگری و مدیریتی در بینه سامان چگونه است؟

پلن های برنز و سیلور و گلد و پلاتینیوم در بینه ی سامان برای کارشناسان و مدیران فروش سامان چگونه است؟!

باسلام

این اطلاعات رو باید از مدیرفروش خودتون در آتیه سازان بیمه سامان دریافت کنید

باتشکر

سلام من برای مصاحبه رفتم برای فروش بیمه عمر ایران در دفتر پیشخوان دولت گفتند حقوق ثابت۱ میلیون تومان و مابقی کارمزد یعنی من چون سابقه ای در این زمینه ندارم واقعا میتونم مقداری بفروشم که درامد قابل قبولی داشته باشم؟؟؟

آیا کارمزد فروش بیمه عمر حداکثری داره و هر چی مبلغ یک فقره فروش بیمه عمر بالا باشه بیشتر از اون مبلغ کارمزد نمیدن به نماینده فروش؟

باسلام

مطابق با آیین نامه 68 بیمههای زندگی، همیشه بین 30 در هزار سرمایه فوت طبیعی بیمه عمر و یا 75 درصد از حق بیمه عمر، هرکدام که کمتر باشد به عنوان کارمزد به شما تعلق میگیرد و هیچ سقفی برای پرداخت کارمزد وجود ندارد.

باتشکر

سلام کارمزد فروش یک فقره بیمه عمر سالیانه به مبلغ ده میلیون تومن چقدره؟

و چرا با جدول محاسبات همخونی نداره و به من بابت فروش این بیمه عمر ده میلیون تومنی ۸۰۰ هزار تومن کارمزد دادن و لطفا راهنماییم کنید دلیلش چی بوده

باسلام

درحال حاضر اغلب شرکتهای بیمه، جداولی دارند که براساس سن بیمه شده، مبالغ کارمزد متغیر است.

مطابق با آیین نامه 68 بیمه های زندگی، کارمزد یک بیمه عمر با حق بیمه سالیانه 10 میلیون تومان ،مشروط بر اینکه ضریب سرمایه فوت طبیعی بیمهنامه را حداکثر ممکن منظور کرده باشید، برای یک نماینده جنرال، برابر با 3 میلیون تومان در سال اول و برای یک نماینده تخصصی بیمه های عمر، برابر با 2.1 میلیون تومان در سال اول می باشد.

اما باتوجه به سن بیمه شده، مخصوصاً برای کودکان و مخصوصاً برای افراد مسن تر، این مبالغ میتواند تاحدود زیادی کاهش یابد. زیرا شرکت بیمه امکان درج ضریب حداکثری سرمایه فوت را به شما نخواهد داد.

باتشکر

کارمزد بازاریاب بیمه پاسارگاد برای یک بیمه نامه سالیانه با مبلغ ۱۲۰۰۰۰۰ تومان قدر میشود ، از سال اول تا پنجم محاسبه کنید با تشکر