امروزه فروش بیمههای عمر ماهیانه، قاتل جان نمایندگان بیمه شده؛ زیرا...

- درآمد شما در فروش ماهیانه بهجای سالیانه، یکدوازدهم خواهد شد؛ درحالیکه هزینههای جاری و ثابت شما تغییری نخواهد کرد!

- در فروشهای ماهیانه، باید چند ده برابر فروش سالیانه ویزیت کنید؛ تعداد روزهای ماه برای رسیدن به اهداف مالی، کافی نیست!

- میزان بازخرید شدن بیمههای عمر ماهیانه بیش از 6 برابر بیمههای عمر سالیانه است!

- بیش از 80 درصد وقت و انرژی نماینده در طول هر روز بهجای فروش جدید، باید صرف پیگیری و تمدید بیمههای عمر ماهیانه شود!

- زمان و تلاش لازم برای فروش یک بیمه عمر سالیانه 12،000،000 تومانی تفاوتی با فروش یک بیمه عمر ماهیانه 1،000،000 تومانی ندارد!

- در پرداخت ماهیانه بهجای سالیانه، حدود 6 درصد از پول مشتری بهعنوان هزینه تقسیط، عملاً نابود میشود!

- در بیمه عمر ماهیانه، هر ماه فقط یکدوازدهم از سود مشارکت و سود تضمینی به اندوخته بیمهنامه تعلق میگیرد و سود مرکب از بین میرود!

تنها راهکار موجود برای خروج از بحران فروش و درآمد پایین برای نمایندگان بیمه،

یادگیری نحوهی فروش بیمههای عمر ماژور بهجای بیمههای عمر ماهیانه و مینور است…

بیمه عمر ماژور چیست؟!

یک حق بیمه استاندارد در بیمههای عمر، باید همزمان دو ویژگی زیر را داشته باشد:

- نحوهی پرداخت حق بیمه به صورت سالیـانه باشد.

- حداقل برابر با 10% از درآمد یک سال مشتری باشد.

که یعنی 12 برابر بیشتر از حالت ماهیانه است.

که یعنی 5 برابر بیشتر از متوسط وصولی فعلی نمایندگان بیمه است.

در توضیح مورد اول، بدیهیست که وقتی بهجای حالت ماهیانه، حق بیمه را بصورت سالیانه وصول میکنید، بهمعنای 12 برابر شدن مبلغ حق بیمهی وصولی از مشتری است. در توضیح مورد دوم، درحال حاضر متوسط مبلغ حق بیمههای عمری که توسط عموم نمایندگان بیمه در کشور فروخته میشوند، در حدود 2% از درآمد مشتری است. در بیمههای عمر ماژور، این مبلغ به 10% از درآمد مشتری افزایش مییابد که بهمعنای 5 برابر شدن مبلغ حق بیمهی وصولی از مشتری است.

وقتی حق بیمهی وصولی، از یک طرف 12 برابر و از طرف دیگر 5 برابر میشود

این به معنای 60 برابر شدن مبلغ حق بیمهی وصولی در هر فقره فروش است.

بیمه عمر ماژور = بیمه عمر 12x5 برابری!

پس اگر هر دو ویژگی فوق را در بیمه عمری که میفروشید رعایت کنید، شما یک بیمه عمر 60 برابری فروختهاید که ما اصطلاحاً به این نوع از بیمههای عمر میگوییم بیمه عمر «ماژور» و درمقابل، به بیمههای عمری که همزمان فاقد هر دو ویژگی فوق باشند، یعنی یا ماهیانه باشند و یا مبالغ حق بیمه کمتر از 10% از درآمد مشتری باشد، اصطلاحاً میگوییم بیمههای عمر «مینور».

فروش بیمه عمر ماژور، کار هر کسی نیست!

بسیاری از نمایندگان بیمه بلد هستند که چطور میشود یک بیمه عمر ماهیانه 100 هزارتومانی را به یک مشتری که ماهیانه 10 میلیون تومان درآمد دارد، بفروشند. اما این حق بیمه، حق بیمهی استانداردی نیست و هنوز فرسنگها تا استاندارد شدن، فاصله دارد. به این نوع از بیمههای عمرِ ماهیانهی مبلغپایین، اصطلاحاً میگوییم بیمه عمر «مینور».

فروش بیمههای عمر مینور، باعث شده که هم دیدگاه مشتریها نسبت به بیمه عمر و مبالغ اندوختهی بیمهنامه، خراب شود و هم درآمد خود نمایندهها به میزان خیلی زیادی اُفت کند. اصلاً همینکه شما یک بیمه سالیانه 1،200،000 تومانی را بهصورت ماهیانه 100،000 تومان میفروشید، یعنی کارمزد و درآمد ابتدای ماه بعدی خودتان را از 360،000 تومان کاهش دادید به 30،000 تومان. یعنی 12 برابر کمتر!!! (محاسبات بر مبنای کارمزد نمایندگان جنرال و با فرض 25 برابر بودن سرمایه فوت طبیعی بیمهنامه است.)

حالا ببینید که اگر راهکاری بلد بودید که به همان مشتری، نهتنها یک بیمه سالیانه 1،200،000 تومانی، بلکه یک بیمه عمر سالیانه 12 میلیون تومانی میفروختید، ابتدای ماه بعدی، کارمزدتان چقدر میشد؟ بله، مبلغ 3،600،000 تومان. حالا خودتان مقایسه کنید وضعیت نمایندهای که ابتدای ماه، 30 هزارتومان کارمزد میگیرد با نمایندهای که 3،600،000 تومان کارمزد میگیرد؛ یعنی 120 برابر بیشتر!

اما نمایندههای ما با دو مشکل اصلی برای محقق کردن این اتفاق، مواجه هستند:

مشکل اول

مشکل اول

مشکل دوم

مشکل دوم

حال سؤال این است که آیا راهکاری وجود دارد که بتوانیم با استفاده از آن، بیمههای عمر ماژور را در این وضعیت بازار و اقتصاد فعلی کشور، بفروشیم؟!

مدل اسپینولوژی: راهکار فروش بیمههای عمر ماژور 60 برابری

ما در طی 7 سال گذشته تا الآن، تمام تمرکزمان را بر روی پیدا کردن مدلی در فروش بیمههای عمر گذاشتیم که بتواند هر دو مشکل فوق را رفع کند و منجربه فروشهای ماژور 60 برابری در بیمه عمر شود.

بالآخره بعد از 7 سال و آزمودن بیش از 18 مدل مختلف در فروشندگی و آنالیز بیش از 3600 صدای ضبط شدهی مذاکرات فروش، از بین تمام مدلهای موجود در دنیای فروش، مدلی را پیدا کردیم که تمام تمرکز آن بر روی این است که نماینده بتواند بیمههای عمر با مبالغ حق بیمه معادل 10 درصد از درآمد مشتری را بهصورت سالیانه بفروشد و از فروشهای ماهیانه 50 و 100 هزارتومانی فاصله بگیرد. نام اصلی این روش، مدل SPIN بود. مدلی که درواقع برای مذاکرات پیچیده و چندلایهی B2B (مخفف Business to Business بهمعنای شرکت به شرکت) ساخته شده بود. درواقع مدل SPIN ذاتاً مخصوص فروش محصولات و خدمات بسیار گرانقیمت به سازمانها و شرکتهای بزرگ است.

اما خوشبختانه این باعث نشد که ما بهسراغ آزمودن این مدل برای فروش بیمههای عمر سالیانه نرویم. اما کار به همین سادگی هم نبود. چون مدل SPIN نیاز به تغییرات بسیار زیادی داشت که اولاً مناسب فروشهای شخصی شود (چون ذاتاً مخصوص فروشهای شرکتی بود) و دوماً مناسب شرایط و بازار خاص بیمه در ایران باشد. بنابراین ما 7 سال را صرف بومیسازی و Localize کردن این مدل برای استفاده در بازار خاص بیمه در ایران کردیم.

وقتی به نسخهی نهایی این مدل فروش رسیدیم، آن را در نمایندگیهایی که با آنها در زمینه کوچینگ همکاری میکردیم به اجرا گذاشتیم و نتیجه، واقعاً عجیب بود. عجیب از این لحاظ که هربار ما این مدل را در هر نمایندگی اجرا کردیم، نتیجه یکسان بود:

افزایش فروش 15 تا 20 برابری تنها در 6 ماه اول شروع به استفاده از مدل اسپینولوژی

اصلیترین دلیل رسیدن به چنین رُشدی، آن هم فقط ظرف 6 ماه، این بود که متوسط مبالغ وصولی در هر فقره فروش، بهطور میانگین تا 60 برابر بیشتر شده بود!

چون نماینده یاد میگرفت که چطور بهجای اینکه 2% از درآمد یک ماه مشتری را بهصورت ماهیانه وصول کند، 10% از درآمد یکسال مشتری را بهصورت حق بیمه سالیانه وصول کند. این یعنی رشد 5 برابری مبلغ حق بیمه. از طرف دیگر، تبدیل حالت ماهیانه به سالیانه هم معادل یک رشد 12 برابری در مبلغ حق بیمه است. لذا 5×12 برابر است با یک رشد 60 برابری…!

البته بدیهیست که بخشی از فروشهای مینور به مشتریهایی که واقعاً توان مالی پرداخت سالیانه را نداشتند، از دست میرفت. به دلیل همین ریزش در فروشهای مینور، بهجای رشد 60 برابری، به رشد 20 برابری رسیدیم. اما باز هم 20 برابر بهتر شده بودیم و این فوقالعاده بود.

میتوان گفت که بزرگترین نقطهی قوت مدل اسپینولوژی، این است که اجرای این مدل، نیاز به یکسری ابزارهای «خاص» ولی «ساده» دارد. یعنی فقط این نیست که شما مقابل مشتری بنشینید و یکسری صحبتهای مشخص را بکنید و بعد مشتری متقاعد شود که یکدهم از درآمد خود را بهعنوان حق بیمه عمرِ سالیانه به شما بپردازد؛ نه! مدل اسپینولوژی، از یک تعداد ابزارهای مخصوص تشکیل شده که باید در جریان جلسات مذاکرهی خودتان با مشتریهایتان، از این ابزارهای خاص، یکسری استفادههای خاص بکنید.

دقیقاً به همین دلیل بود که تصمیم گرفتیم از پسوند LOGY که به معنای «علم» و «دانشِ» متکی به ابزار است، در انتهای نام مدل SPIN استفاده کنیم و مدل SPINOLOGY بهمعنی علم و دانش بهکارگیری مدل SPIN در فروش بیمههای عمر ماژور ایجاد شد.

اتفاقاً همین «ابزار محور بودنِ» مدل SPINOLOGY باعث شده که بهتر بتوانیم تمام جزئیات عملکرد نمایندهای که دارد از این مدل استفاده میکند را اندازهگیری کنیم. این اندازهگیریها به ما این قدرت را میدهد که بتوانیم عملکرد نماینده را در هر قدمی که برمیدارد کنترل و رصد کنیم و تمام باگها و ایراداتش را موبهمو پیدا و رفع کنیم. بدیهیست که وقتی از یک روش درست، به یک شکل درست استفاده میکنید، به نتایج درستی هم میرسید که مورد انتظار شما هستند.

میتوانیم این را با اطمینان بگوییم که عصاره و نتیجهی این 7 سال تلاش شبانهروزی ما، تبدیل شد به همین مدل منحصربفرد در فروش بیمههای عمر ماژور؛ مدلی که بهصورت تضمین شده، طی شش ماه، 15 تا 20 برابر افزایش فروش را برای شما به ارمغان میآورد.

میزان اثربخشی مدل اسپینولوژی در عمل، چقدر است؟!

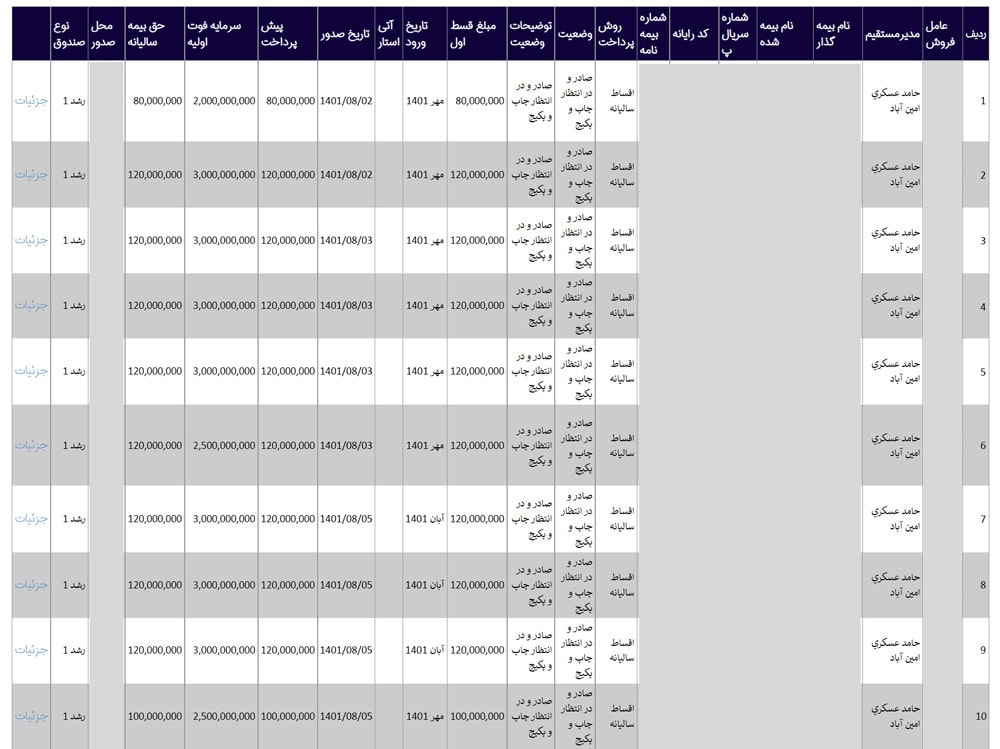

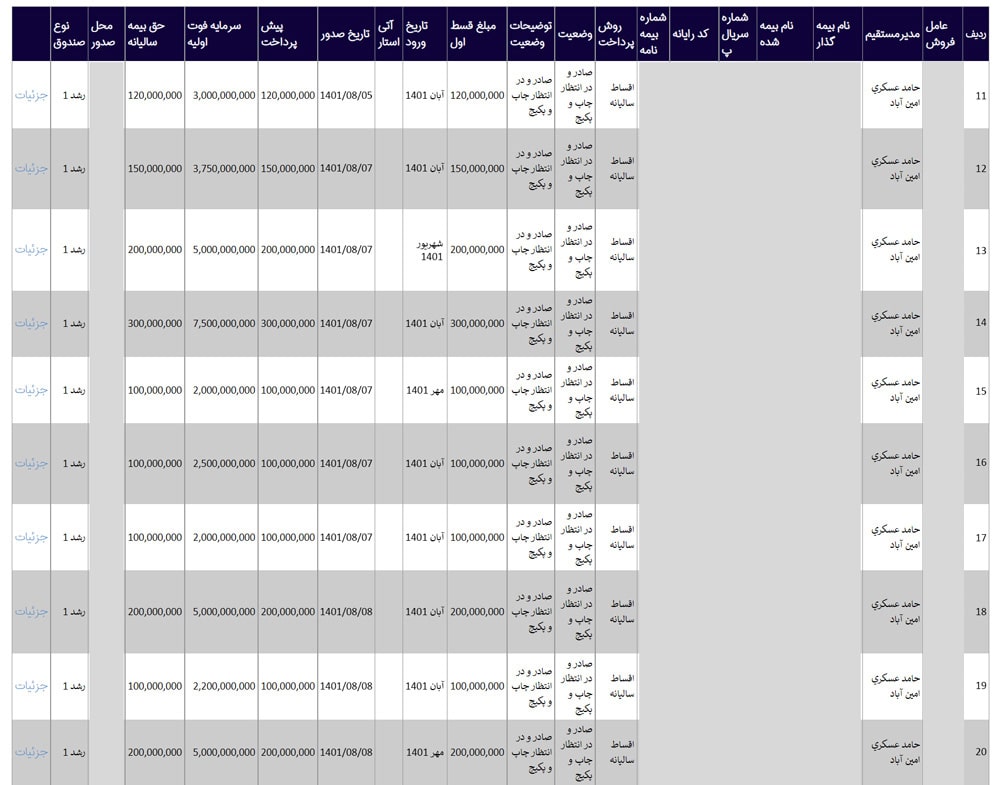

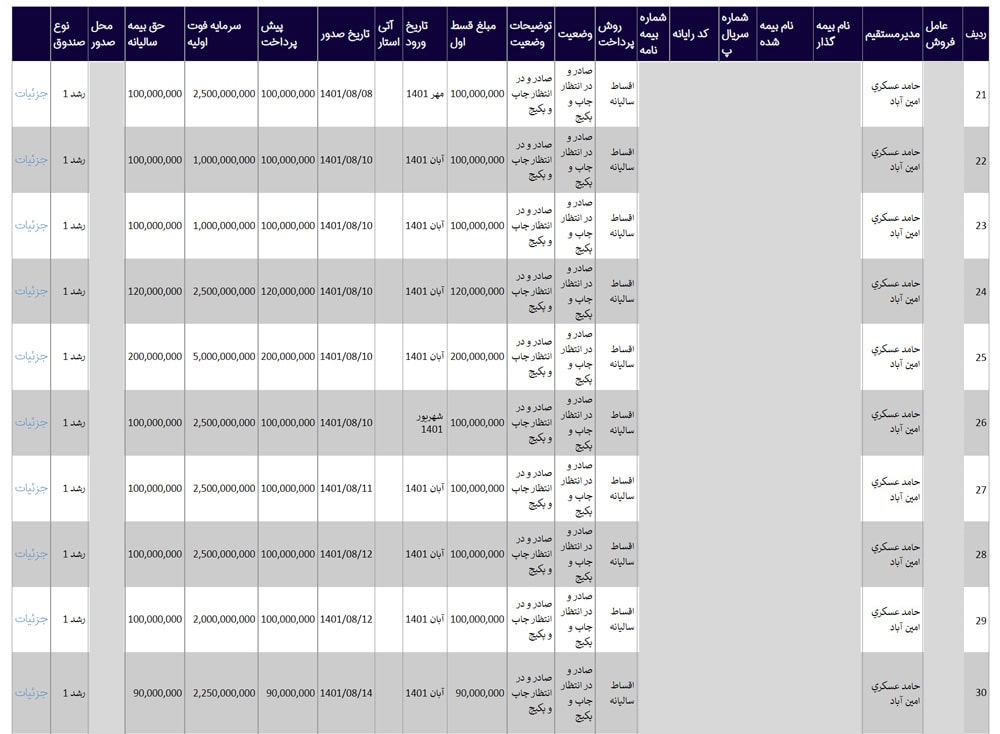

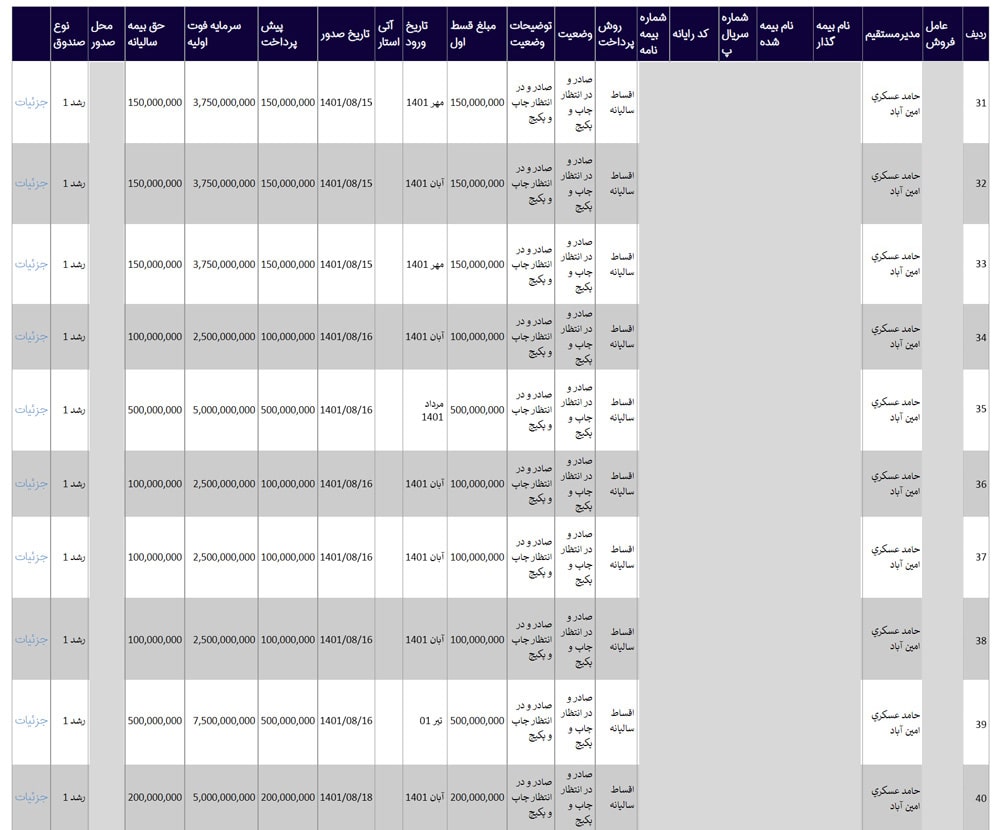

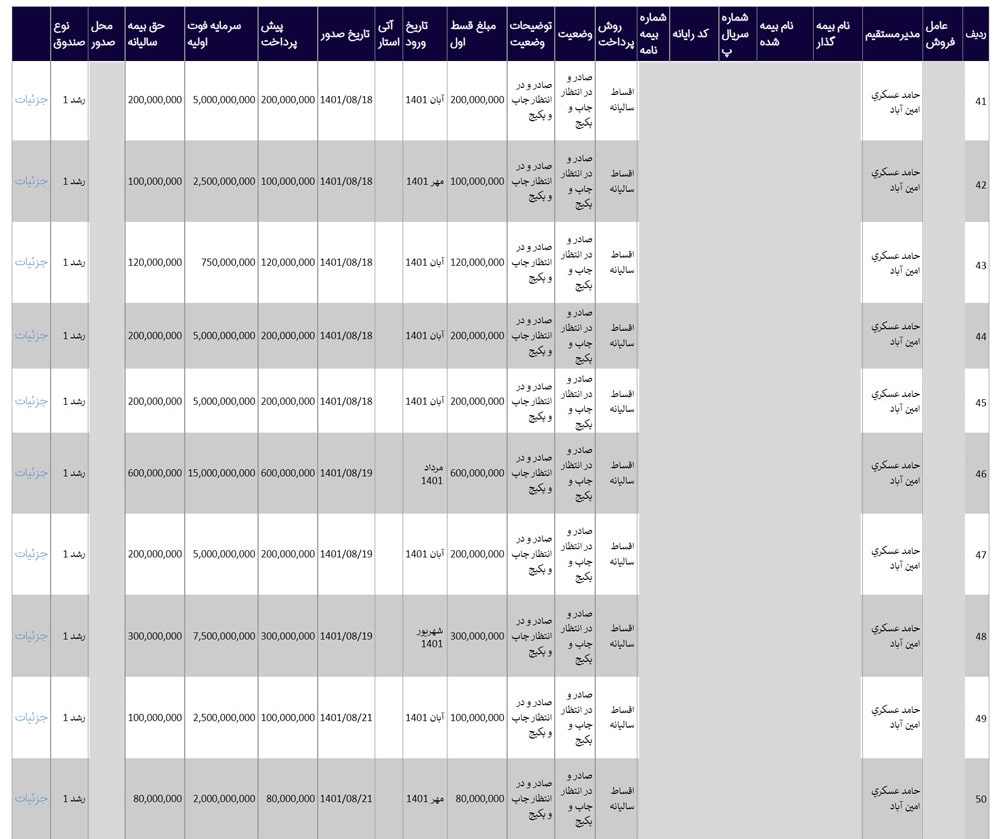

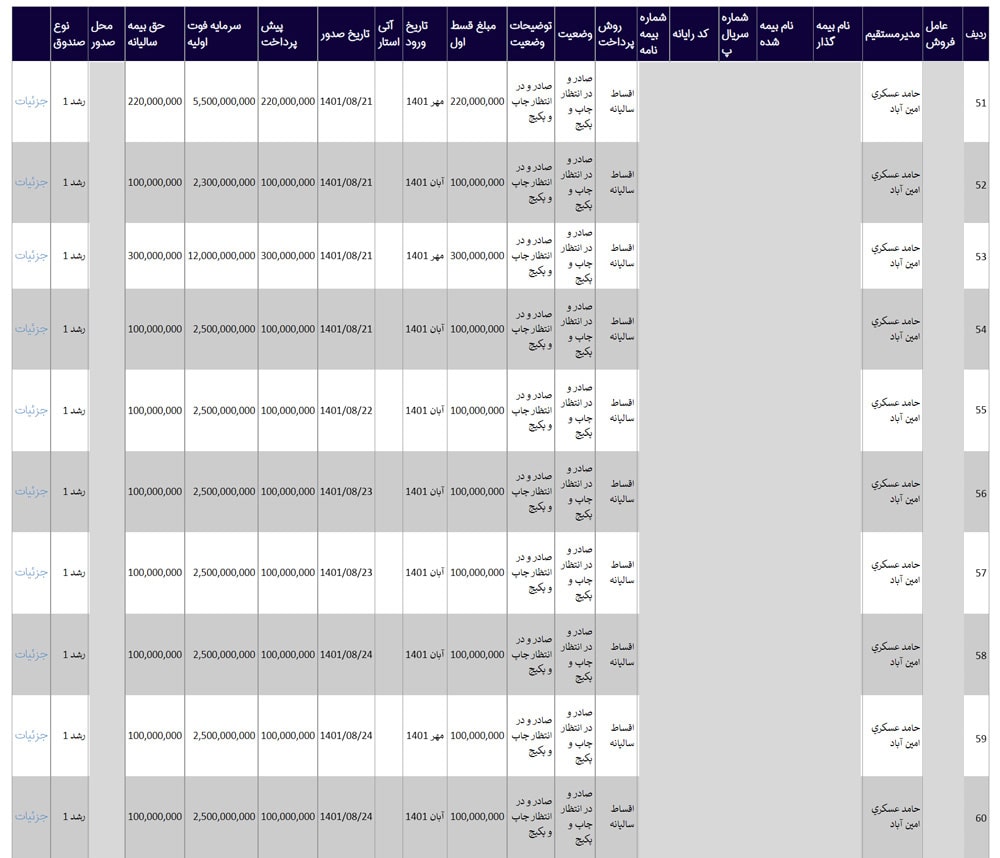

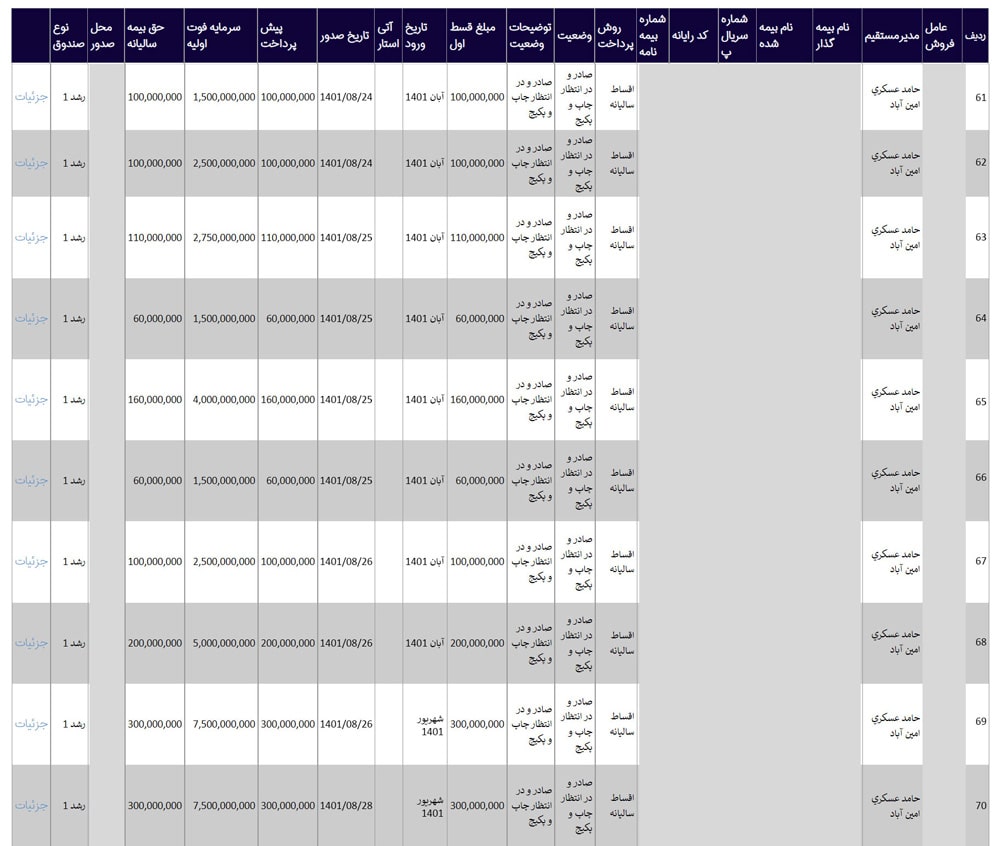

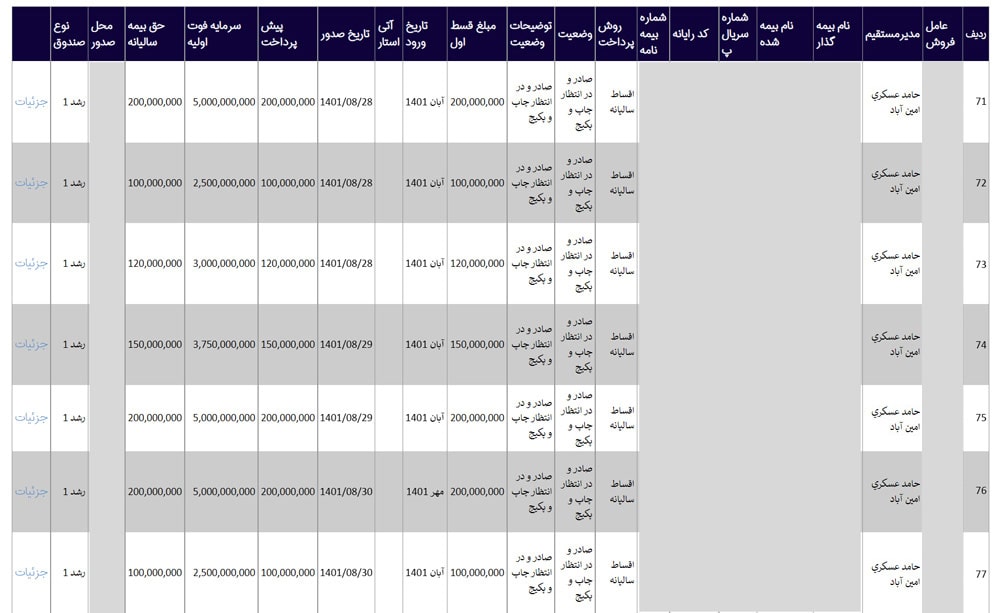

برای اثبات میزان تأثیرگذاری مدل اسپینولوژی و تأثیری که بر روی نتیجهی نهایی یک نماینده یا فروشندهی بیمه میگذارد، تصمیم گرفتیم تا بخشی از آمار مربوط به سازمان فروش بیمهمارکتینگ که تیم فروش تحت مدیریت مستقیم خود من هست را با شما درمیان بگذاریم. در تصویر زیر، بخشهایی که مربوط به اطلاعات شخصی بیمهگذار و بیمهشده هستند را تیره کردیم و صرفاً آمار مربوط به مبالغ حقبیمه و سرمایهی فوت طبیعی را نمایش دادهایم:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

همینطور که در جداول فوق میبینید، مبلغ 1،186،000،000 تومان تنها در قالب 77 فقره بیمهنامه با حق بیمهی میانگین سالیانه 16،000،000 تومان ظرف مدت 30 روز در آبان 1401 به فروش رفته که بهخوبی گویای قدرت بیچون و چرای مدل اسپینولوژی در فروش بیمههای عمر است.

مدل اسپینولوژی چگونه باعث فروش بیمههای عمر 60 برابری میشود؟!

تا زمانی که شما از دریچهی «فروش سنتی» به موضوع نگاه کنید، درک و هضمِ امکانپذیر بودنِ فروش بیمههای عمر 60 برابری، سخت و ثقیل است. چون مدام به این موضوع فکر میکنید که به چه روشی و از چه راهی باید مشتری را متقاعد به خرید چنین بیمهنامهای با چنین مبلغ حق بیمهی بالایی کنید.

اما در مدل اسپینولوژی، این شما نیستید که مشتری را متقاعد به چنین خریدی میکنید؛ بلکه این خودِ مشتری است که خودش را متقاعد میکند که چنین بیمهی عمری را باید همین الآن خریداری کند!

اجازه بدهید مثالی را با هم بررسی کنیم. در حال حاضر دستگاههای اندازهگیری 24 ساعتهی فشار خون در بازار موجود هستند که بهصورت دائمی و 24 ساعته، فشار خون شما را تحت نظر دارند و به محض ایجاد تغییرات خطرناک در میزان فشار خون، نهتنها به خودتان هشدار صوتی میدهند بلکه نزدیکان شما هم بر روی گوشی موبایل خود، یک تماس و یا پیامک هشدار دریافت میکنند و میتوانند خودشان را به سرعت به شما برسانند. حتی موقعیت دقیق جغرافیایی شما توسط این دستگاه به گوشی موبایل نزدیکانتان ارسال میشود! قیمت برخی از این دستگاهها چیزی در حدود 40 میلیون تومان است.

حالا اگر من از شما بخواهم که مبلغ 40 میلیون تومان برای خرید یک دستگاه سنجش 24 ساعتهی فشار خون هزینه کنید، چه واکنشی از خودتان نشان میدهید؟! قطعاً و حتماً واکنش جالبی نخواهد بود و به عقل و منطق من هم شک میکنید. چرا…؟! چون مغزتان به شما میگوید که دستگاه فشارسنج 40 میلیون تومانی، برای شما که ورزشکار و کاملاً سالم هستید، ارزش خرید ندارد.

اما در حالت دوم، فرض کنید که شما مبتلا به بیماری فشار خون مضمن هستید و هر لحظه ممکن است که بر اثر افزایش شدید فشار خون، جان خودتان را از دست بدهید. بارها هم تجربه کردید که به دلیل فراموش کردن اندازهگیری منظم فشار خونتان، تا مرز فوت شدن، جلو رفتید و فقط شانس آوردید که هنوز زندهاید. سؤال این است که آیا پیشنهاد خرید یکی از این دستگاههای 40 میلیون تومانی را قبول میکنید؟!

تحقیقات دانشگاه «ییل» نشان میدهد که 91% افراد مبتلا به بیماری فشار خون، حتی اگر پول خرید چنین دستگاهی را نداشته باشند، حاضر هستند با قرض گرفتن این پول، یکی از این دستگاهها را برای خودشان خریداری کنند. چرا…؟! چون مغزتان به شما میگوید که دستگاه فشارسنج 40 میلیون تومانی، برای شما که مبتلا به فشار خون هستید، ارزش خرید دارد.

پس تنها چیزی که در این دو مثال، تغییر کرده، ارزش خرید این دستگاه است. نکتهی مهم این است که اگر مغز مشتری، این پیام را صادر کند که بیمه عمر 20 یا 30 یا 40 میلیون تومانیِ پیشنهاد شده توسط شما، ارزش خرید دارد، مشتری فوراً نسبت به خرید این بیمهنامه اقدام میکند، حتی اگر پول کافی نداشته باشد. آمار سازمان فروش بیمهمارکتینگ بهخوبی گویای این موضوع هست.

حالا سؤال این است که ارزش خرید، دقیقاً چیست و چگونه توسط مغز انسان اندازهگیری میشود؟

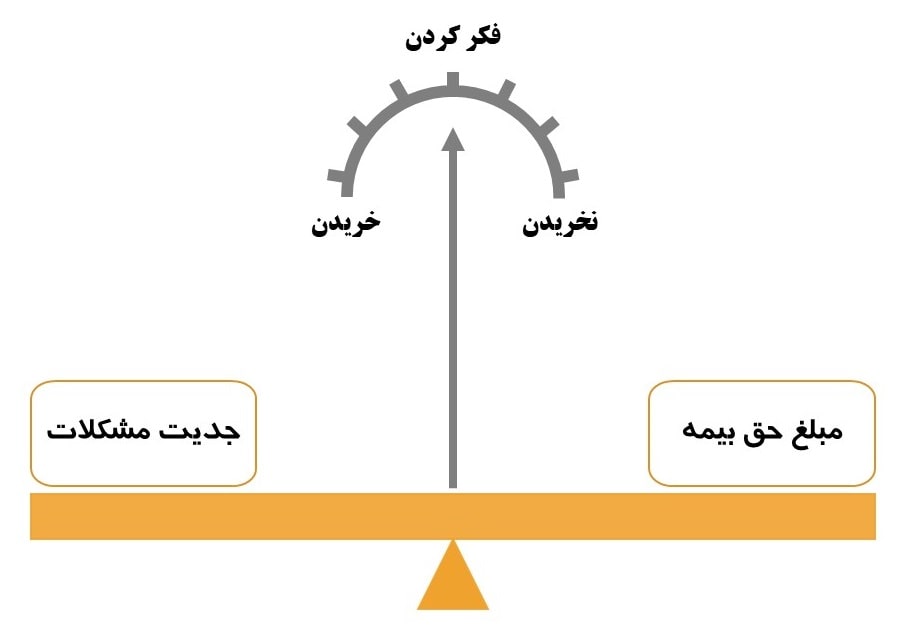

در پاسخ باید بگوییم که هرچقدر شما بتوانید نیازهای بیشتری در کار یا زندگی مشتری پیدا کنید و فوریت و جدیت این نیازها را در ذهن مشتری بیشتر کنید و همچنین هرچقدر بتوانید ارتباط محکمتری بین این نیازها با پوششهای بیمه عمر برقرار کنید، اصطلاحاً «ارزش خرید» بیمه عمر در نظر مشتری را بیشتر میکنید. تصویر زیر، مفهوم کلمهی «ارزش» در جریان فروش را بهخوبی نمایش میدهد:

همانطور که در تصویر فوق مشاهده میکنید، هر زمان که کفهی ترازو به سمت چپ، سنگینی نماید عقربه به سوی علامت «خریدن» حرکت میکند. این اتفاق وقتی رُخ میدهد که از نظر مشتری، جدیت مشکلات یا نیازهایی که بیمه عمر قادر به رفع و حل آنهاست از مبلغ پول و حق بیمهای که باید بپردازد، بیشتر است.

در حالت مخالف، هر زمان که کفهی ترازو به سمت راست، سنگینی نماید عقربه به سمت علامت «نخریدن» حرکت میکند. این اتفاق نیز وقتی میاُفتد که از نظر مشتری، جدیت مشکلات یا نیازهایی که بیمه عمر پیشنهادی شما قرار است رفع کند کمتر از مبلغ حق بیمهای باشد که مشتری باید پرداخت نماید.

حتماً شما نیز هنگام خرید یک محصول خاص، با خودتان به این نتیجه رسیدهاید که این محصول با این قیمت، اصطلاحاً «ارزش خریدن دارد!» و یا برخی اوقات نیز میگویید این محصول با این قیمت «ارزش خریدن ندارد!»

سؤال: چه زمانی یک محصول یا خدمت، از نظر مشتری، ارزش خریدن دارد؟!

پاسخ: وقتی وزن «مشکلی» که آن محصول برآورده میکند، بیشتر از قیمت آن باشد. اینجاست که مشتری با خودش میگوید: «این معاملهی خوبی است و این محصول، ارزش خریدن دارد.»

سؤال: چه زمانی یک محصول یا خدمت، از نظر مشتری، ارزش خریدن ندارد؟!

پاسخ: وقتی وزن «قیمت» بیشتر از وزن مشکلی باشد که آن محصول، برآورده میکند. اینجاست که مشتری با خودش میگوید: «این معاملهی بدی است و این محصول، ارزش خریدن ندارد.»

پس میتوان اینطور نتیجه گرفت که:

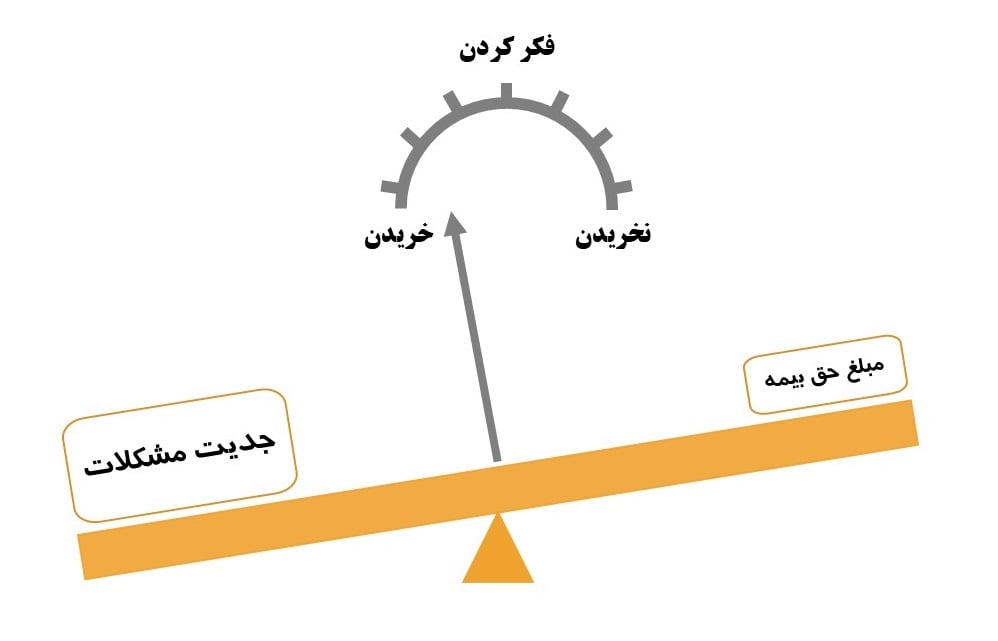

فقط زمانی یک محصول «ارزش خرید» پیدا میکند که مشکل یا نیازی که آن محصول رفع میکند، بزرگتر و بیشتر از هزینهی خرید آن محصول باشد.

به عبارت دیگر، بیمه عمر پیشنهادی شما، فقط زمانی از نظر مشتری، ارزش خریدن دارد که مشتری در ذهن خودش به این نتیجه و جمعبندی برسد که حقبیمهای که قرار است بپردازد، کمتر از نیاز یا مشکلی است که بیمه عمر قادر به رفع آن میباشد. و یا به روایت دیگر، از نظر مشتری، جدیت مشکل و نیازی که بیمه عمر قادر به رفع آن میباشد، بسیار بیشتر از مبلغ حق بیمه است. (این اصل شماره یک در مدل اسپینولوژی است)

به بیان ساده، فروش فقط وقتی اتفاق میافتد که کفه سمت چپ (کفه مشکلات و نیازها) سنگینتر از کفه سمت راست (کفه حق بیمه) شود؛ بنابراین:

تا زمانی که بلد باشید کفهی مشکلات را سنگینتر از کفهی هزینه نگه دارید، عملاً مهم نیست در کفهی هزینه، چه مبلغ حقبیمهای قرار داشته باشد! چه 1 میلیون تومان و چه 30 میلیون تومان...

حالا برای اینکه بتوانید کفه ترازوی فوق را به سمت چپ متمایل کنید (یعنی کاری کنید که وزن مشکلات و نیازها بیشتر از وزن حق بیمه شود)، دو راهکار پیش روی خود دارید:

- راهکار اول: تا جای ممکن کفه سمت راست را سبکتر کنید.

یعنی با هر بار مقاومت مشتری برای خرید کردن، حق بیمه را پایین و پایینتر بیاورید.

- راهکار دوم: تا جای ممکن کفه سمت چپ را سنگینتر کنید.

یعنی با هر بار مقاومت مشتری برای خرید کردن، وزن مشکلات و نیازهایی که بیمه عمر قرار است آنها را رفع کند را بیشتر و بیشتر کنید.

متأسفانه از آنجایی که اغلب نمایندگان و فروشندگان بیمه، دربارهی روشهای سنگینتر کردن کفهی مشکلات و نیازهایی که بیمه عمر قادر به رفع آنها میباشد، تقریباً هیچگونه آموزش مفید و کاربردی ندیدهاند، با بُروز اولین نشانههای مقاومت در مشتری، اقدام به سبک کردن کفهی قیمت و حق بیمه میکنند و بهمحض برخورد با اولین بهانه و مقاومت مشتری، فوراً این جملهی معروف و رایج را بر زبان میآورند: «آقای/خانم مشتری؛ خوبیِ بیمه عمر اینه که برای افراد با هر سطح و توان مالی طراحی شده. شما حتی میتونید با پرداخت ماهیانه 30 هزارتومان هم این بیمه عمر رو تهیه کنید!»

اما حرفهایهای فروش بیمه عمر، بهجای کاهش مبلغ حق بیمه، وزن مشکلات و نیازهایی که بیمه عمر میتواند رفع کند را افزایش میدهند. روش انجام این کار، همان چیزی است که صفر تا صد آن را در دوره تخصصی اسپینولوژی یاد خواهید گرفت…

مدل اسپینولوژی کاری میکند که مشتری در ذهن خودش، برای جدیت مشکلات قابل رفع توسط بیمه عمر، وزن و ارزش بسیار بیشتری نسبت به مبلغ حق بیمهای که قرار است بپردازد، قائل شود. به عبارت دیگر، اسپینولوژی کاری میکند که از نظر مشتری، مشکلی که بیمه عمر قرار است برایش رفع کند، وزن و اهمیت بسیار بیشتری نسبت به مبلغ 20 یا 40 میلیون تومان حق بیمهای که میخواهد بپردازد، داشته باشد؛ و اینجاست که مشتری، خودش این بیمه عمر را به خودش میفروشد…!

لیست اسامی دانشجویان ثبتنام شده

| ردیف | نام و نام خانوادگی | نام کاربری | رمزعبور |

| 1 | مهدی رسولی | r.sa*****@yahoo.com | 553****0916 |

| 2 | اسماعیل سخی | esm*****@yahoo.com | 752****0912 |

| 3 | رامین مظفری | moz*****@gmail.com | 776****0917 |

| 4 | محبوبه ایسپره | mah*****@gmail.com | 228****0916 |

| 5 | زهرا جمشیدی | zat*****@gmail.com | 912****0935 |

| 6 | مرجان مهدوی مقدم | mog*****@gmail.com | 480****0917 |

| 7 | مریم باقری | new*****@gmail.com | 513****0912 |

| 8 | رحمان زارع | r.za*****@yahoo.com | 806****0913 |

| 9 | سامی روشنرأی | sam*****@gmail.com | 311****0912 |

| 10 | زهرا نوروزپور | zah*****@gmail.com | 742****0990 |

| 11 | فرانک حسینزاده | hos*****@gmail.com | 469****0912 |

| 12 | سیدعلی حامدی | s.al*****@gmail.com | 377****0936 |

| 13 | مهران نصرالهی | nas*****@gmail.com | 044****0915 |

| 14 | سیدحسن رسولینیا | ras*****@gmail.com | 295****0936 |

| 15 | شهرام داداشی | dad*****@gmail.com | 634****0914 |

| 16 | نجمه پوراکبر | sas*****@gmail.com | 119****0939 |

| 17 | سینا رحمانی | s.ra*****@gmail.com | 207****0913 |

| 18 | لاله نظرزاده | lei*****@gmail.com | 978****0917 |

| 19 | احمدرضا حیدری | ahm*****@yahoo.com | 015*****0935 |

| 20 | شیما زهرایی | zah*****@ymail.com | 204*****0912 |

| 21 | احسان عوضوردی | eav*****@yahoo.com | 124*****0915 |

| 22 | میکائیل ابراهیمی | ebr*****@yahoo.com | 426*****0912 |

| 23 | محدثه سیهچهره | sia*****@gmail.com | 818*****0911 |

| 24 | فهیمه خوشکام | fah*****@gmail.com | 361*****0911 |

| 25 | غفار تکبیری ترشیزی | kas*****@yahoo.com | 936*****0915 |

| 26 | لاله تیموری | t.l*****@gmail.comm | 015*****0939 |

| 27 | پرنیا روشنی | par*****@gmail.com | 578*****0912 |

| 28 | الهام عباسیفرد | abb*****@yahoo.com | 944*****0917 |

| 29 | سیدهفاطمه اکبری | akb*****@gmail.com | 636*****0918 |

| 30 | آسیه ظلی | asi*****@gmail.com | 819*****0919 |

| 31 | نیکو نوفرستی | pic*****@gmail.com | 088*****0915 |

| 32 | سوما کاکی | kak*****@gmail.com | 039****0913 |

| 33 | زهرا قاسمی | gha*****@yahoo.com | 785****0915 |

| 34 | سعید زارعی | sae*****@gmail.com | 399*****0935 |

| 35 | سیدسجاد حسینینژاد | nej*****@gmail.com | 671****0911 |

| 36 | |||

| 37 | |||

| 38 | |||

| 39 | |||

| 40 |

مشخصات دوره:

تعداد جلسات: 10 جلسه آموزشی 2 ساعته

روش برگزاری: از طریق پلتفورم اسپاتپلیر بصورت فیلم ضبط شده

مخاطبان دوره: نمایندگان، کارگزاران و فروشندگان بیمه

سطح دوره: مهارتهای فروشندگی متوسط تا پیشرفته

پیشنیاز: تسلط بر روی مباحث فنی و شناخت کلی بیمه عمر

سرفصلهای دوره اسپینولوژی

مقایسه فروش سنتی و مدل اسپینولوژی

معرفی 5 گام و مرحلهی رایج در فروشهای سنتی و دلیل عدم کارآیی روشهای فروش سنتی در جریان فروش بیمههای عمر ماژور

معرفی 4 گام اصلی در مدل اسپینولوژی

با چهار گام اصلی در فروش به روش اسپینولوژی و توالی منحصربفردی که باید در مذاکرات خود رعایت کنید آشنا میشوید…

شناسایی دو نوع نیاز اصلی مشتری

با دو نوع نیاز اصلی مشتری در جریان مذاکره فروش و نقش هر یک از این نیازها در فروشهای مینور و فروشهای ماژور آشنا میشوید…

آشنایی با سؤالات موقعیتیاب

با روش طراحی سؤالات موقعیتیاب که اولین نوع از سؤالاتی است که باید در ابتدای جلسه از مشتری خود بپرسید آشنا میشوید…

آشنایی با سؤالات پیامد یاب

با روش طراحی سؤالات پیامد یاب که سومین نوع از سؤالاتی است که باید در جلسه مذاکره از مشتری خود بپرسید آشنا میشوید…

چرخه سؤالات اسپینولوژی

چرخه 0 تا 100 و توالیهای موجود در زمینهی طراحی و طرح سؤالات اسپینولوژی را خواهید آموخت تا ضریب اشتباه را به صفر برسانید…

استراتژی پیشگیری از بروز اعتراضات مشتری

یادگیری مهارتهای غلبه بر اعتراضات و تکنیکهای رفع بهانههای مشتری، بزرگترین خطای نمایندگان است! اعتراضات، حل کردنی نیستند…

ارتباط نیازهای پنهان و آشکار با فروش

خواهید آموخت که نیازهای پنهان و نیازهای آشکار به چه معناست و هرکدام چه ارتباطی با مبلغ حق بیمهای که میفروشید دارند؟

ساخت فرم طراحی جلسه فروش

برای اولین بار با ابزاری به نام «فرم طراحی جلسه ملاقات فروش» و روش طراحی این فرم و همچنین روش استفاده بهینه از آن آشنا میشوید…

شناخت سه گروه اصلی از فروشندگان بیمه

با سه گروه متفاوت از نمایندگان در صنعت بیمه آشنا میشوید و متوجه خواهید شد که درحال حاضر خودتان در کدام گروه قرار دارید…

قدرتمندترین روش گرفتن تعهد از مشتری

با قدرتمندترین و اثباتشده ترین روش ایجاد تعهد به خرید در مشتری و روش استفاده و بهکارگیری آن در پایان مذاکره آشنا میشوید…

پروسهی خنثیسازی مخالفتهای مشتری

رفع مخالفت مشتری، یک تکنیک خاص نیست؛ بلکه یک فرآیند مرحله به مرحله است و با تمام این مراحل آشنا خواهید شد…

دلایل اصلی عدم خرید بیمههای عمر ماژور

آشنایی با دلایل اصلی اینکه عموم مشتریها حتی در صورت داشتن توان مالی، اقدام به خرید بیمههای عمر ماژور نمیکنند…!

اثبات عدم کارآیی تکنیکهای بستن فروش

چرا هرچه بیشتر از تکنیکهای غلبه بر بهانهها و اعتراضات مشتری استفاده کنید امکان موفقیت در فروش ماژور را کمتر میکنید؟!

تحلیل معادله ارزش در فروشهای ماژور

برای اولین بار با مفهومی به نام «معادله ارزش» آشنا میشوید و متوجه خواهید شد که دلیل اصلی عدم فروشهای شما تا به امروز چه بوده!

استراتژی افزایش نامحدود مبلغ حق بیمه

برای اولین بار خواهید آموخت که چگونه میتوانید تقاضای هر مبلغ حق بیمهای از مشتری را بکنید و مشتری با این مبلغ موافقت کند!

آشنایی با سؤالات مشکلیاب

با روش طراحی سؤالات مشکلیاب که دومین نوع از سؤالاتی است که باید در جلسه مذاکره از مشتری خود بپرسید آشنا میشوید…

آشنایی با سؤالات نتیجه یاب

با روش طراحی سؤالات نتیجه یاب که چهارمین نوع از سؤالاتی است که باید در جلسه مذاکره از مشتری خود بپرسید آشنا میشوید…

استراتژی ارائه منافع بیمه عمر به مشتری

برای اولین بار با سه مفهوم کلیدی «ویژگی» و «مزایا» و «منافع» بیمه عمر آشنا میشوید و ارتباطات و تفاوتهای آنها را درک خواهید کرد…

فرمول تشخیص نیازهای پنهان و آشکار

با انواع سؤالات مورد نیاز برای کشف دو نوع نیاز اصلی مشتریهای خودتان در جریان مذاکره فروش بیمههای عمر ماژور و مینور آشنا خواهید شد…

تکنیک ربط دادن سهگانه سؤالات

با تکینک سهگانهای برای ربط دادن سؤالات خود به یکدیگر با هدف حفظ جریان طبیعی و نرمال صحبت آشنا میشوید…

ساخت فرم تحلیل اسپینولوژی

برای اولین بار با ابزاری به نام «فرم تحلیل اسپینولوژی» و روش طراحی این فرم و همچنین روش استفاده بهینه از آن آشنا میشوید…

بهترین روش آغاز مکالمه با مشتری

با بهترین روش شروع مکالمه با مشتریان بازار سرد آشنا میشوید و در مشتری نسبت به خودتان ایجاد حس خوشبینی میکنید…

آموزش کامل متد دابل ویزیت

مدل دابلویزیت ابزاری کاربردی است که از دل متد اسپینولوژی خلق شده؛ درواقع دابلویزیت یعنی مدل اسپینولوژی در عمل…!

مدرس این دوره آموزشی کیست؟

حامد عسگری – بنیانگذار بازاریابی علمی/کاربردی در صنعت بیمه کشور

- مدیر ارشد بازاریابی و مؤسس سازمان فروش بیمهمارکتینگ (آتیهسازان بیمه سامان)

- نویسنده کتاب 1+50 بازار برگزیده ویژه بیمههای عمر (کتاب برگزیدهی صنعت بیمه در سال 1401 به انتخاب بیمه مرکزی، پژوهشکده بیمه و سندیکای بیمهگران ایران)

- نویسنده کتاب سیاره مشتری؛ هنر مشتری یابی در بیمه های عمر با بیش از ۸۰۰۰ نسخه فروش

- بنیانگذار سبک نانومارکتینگ و بازاریابی خُرد (ویژه مشترییابی در بیمههای عمر)

12 پاسخ

سلام

جای چنین دوره خیلی خیلی خالی بود

مخصوصاً با توجه به شرایط اینروزهای بازار و مشکلاتی که در زمینه فروش بیمه های عمر هست نیاز نمانیدگان به این دوره های خاص که با توجه به شرایط اینروزهای بازار هستند خیلی زیاده

ممنون از اینکه همیشه باتوجه به نیازهای نمایندگان عمل میکنید

از استاد عسگری عزیز هم کمال تشکر رو دارم و بی صبرانه در انتظار شروع این دوره هستم

احمدرضا حیدری

خوشحالیم که در این دوره آموزشی در خدمت شما هستیم جناب حیدری عزیز

از لطف جنابعالی ممنونیم

با آرزوی بهترینها برای شما

در توضیحات دوره نوشته شده دوره با لایسنس اختصاصی ارایه میشه

ممکنه توضیح بدید یعنی چی؟

با سپاس فراوان

باسلام

منظور از لایسنس اختصاصی اینه که فیلم ضبط شدهی دوره، در قالب یک پخشکنندهی مخصوص بهنام SpotPlayer قابل مشاهده هست که برای پخش شدن فیلمها، نیاز به رمز دارید. برای تمام شرکتکنندگان دوره، لینک این پخشکننده بههمراه رمز مخصوص ارسال میشه. این کار به دلیل جلوگیری از امکان تکثیر و کپیبرداری غیرمجاز هست. باتشکر

سلام بی صبرانه درانتظار برگزاری این دوره بودم.فقط اینکه اگر یکی دوتا ازجلسات رو نتونسته باشم شرکت کنم آیا فیلمش رو دراختیارمون قرار میدید ؟

باسلام

ضمن تشکر از همراهی شما

فیلم تمامی جلسات حداکثر 24 ساعت بعد از تاریخ برگزاری هر جلسه، در اختیار تمامی شرکتکنندگان قرار میگیره.

بنابراین بدون نگرانی از بابت امکان حضور یا عدم حضور در جلسات آنلاین، میتونید فیلم جلسات رو حداکثر یک روز بعد از برگزاری هر جلسه، دریافت کنید.

باتشکر

ضمن عرض خسته نباشید خدمت گروه آموزشی بیمه مارکتینگ

سوالی از حضورتان داشتم:

من در حالا حاضر حدودن 6 ماه است که کد نمایندگی بیمه عمر رو از شرکت بیمه پاسارگاد گرفتم

سوالم این هستش که این دوره میتواند برای نماینده تازه کاری مثل من هم کاربردی باشد یا اینکه فقط برای نمایندگان با تجربه است؟

باتشکر

باسلام

دوره آموزشی «اسپینولوژی» یک دوره صفر تا صد از سطح مبتدی تا سطح پیشرفته هست و هیچگونه پیشنیازی برای شرکت در این دوره وجود نداره. تمامی نمایندگان و فروشندگان بیمه با هر میزان تجربه و پیشینه در امر فروش، میتوانند در این دوره آموزشی منحصربفرد شرکت کنند و 100% مطالب و محتوای این دوره برای تمامی نمایندگان آماتور و حرفهای، کاربردی و مورد نیاز هست. باتشکر

درود بر شما

ایا فیلم این جلسات وبیناری بصورت ضبط شده هم در اختیارمون قرار می گیره ؟

باسلام

بله. فیلم هر جلسه حداکثر 24 ساعت بعد از تاریخ برگزاری هر جلسه، در اختیار تمامی شرکتکنندگان قرار خواهد گرفت.

باتشکر

عالی عالی عالی

خیلی وقت بودکه دوره جدیدی از استاد عسگری برگزار نشده بود خیلی خبر خوبی بود باافتخار ثبت نام کردم

همراهی شما باعث افتخار ما در مجموعه بیمهمارکتینگ هست.

بیمهگر و توانگر باشید…