هر روز که میگذرد شاهد سخت و سختتر شدن فرآیند مذاکره فروش بیمه عمر هستیم. از یک طرف، شرایط اقتصادی، عملاً باعث شده که اهرم «سرمایهگذاری» در بیمه عمر از دست نمایندگان و فروشندگان بیمه خارج شود. از طرف دیگر، مشتریها نیز روز به روز به مذاکرهکنندگان بهتر و قویتری تبدیل میشوند که دیگر به این آسانیها نمیشود آنها را متقاعد به خرید بیمه عمر کرد. بنابراین، تنها راهکار باقیمانده برای نمایندگان بیمه این است که مهارتهای مذاکره خودشان را روز به روز بیشتر و قویتر کنند. در این مقاله، قصد دارم تا یک تکنیک بسیار عالی در مذاکره فروش بیمه عمر را با شما درمیان بگذارم.

تکنیک رفع نگرانی مشتری از حق بیمه سالهای پایانی:

باتوجه به شرایط فعلی اقتصادی، بیمه عمر 20 ساله با تعدیلهای پایین 5 و 10 درصدی حق بیمه، از نظر میزان اندوخته، هیچ چنگی به دل مشتری نمیزند. واقعیت هم این است که اندوخته تولید شده توسط چنین بیمههای عمری تا 20 سال آینده، عملاً ارزش خود را به طور کامل از دست داده است. اما همانطور که میدانید، سود در بیمه عمر، مرکب است. لذا اگر زمان کافی برای رشد بیشتر به اندوخته پایانی بیمه عمر بدهید، باز هم مبالغ قابل توجهی تولید خواهد شد. درحال حاضر، بهترین گزینه این است که بیمه عمر 30 ساله با تعدیل 15 الی 20 درصدی را برای مشتریان خود صادر کنید. اما این نوع بیمه عمر، دو نگرانی عمده برای مشتریان شما ایجاد میکند که در ادامه، هر یک از آنها را بررسی و راهکارهای مفیدی برای رفع این نگرانیها را به شما ارائه میکنم.

نگرانی شماره یک:

البته نگرانی اول، بیشتر معطوف به خود نمایندگان است تا مشتریها! درواقع اغلب نمایندهها به محض اینکه اسم بیمه عمر 30 ساله به گوششان میخورد، واکنشی که از خودشان نشان میدهند این است که اگر مشتری بخواهد بیمه عمر خودش را زودتر بازخرید کند، دچار مشکل میشود. اما واقعیت این است که هیچ مشکلی در کار نیست! زیرا امروزه تقریباً در تمام شرکتهای بیمه، اگر مشتری (بیمهگذار – بیمه شده)، یک بیمه عمر 30 ساله داشته باشد و بخواهد آن را مثلاً در ماه هفتم از سال بیستودوم بازخرید کند، شرکت بیمه، مبلغ اندوخته در زمان بازخرید را تا پایان سال 22، با نرخ قطعی محاسبه میکند و تنها آن 7 ماه باقیمانده را با نرخ سود تضمینشده محاسبه و به مشتری میپردازد. بنابراین عملاً تفاوتی بین مبلغ بازخریدی یک بیمه عمر 22 ساله، با یک بیمه عمر 30 ساله که در سال 22 بازخرید میشود وجود ندارد. (البته هنوز معدودی از شرکتهای بیمه هستند که کل اندوخته را با همان نرخ سود تضمین شده محاسبه و پرداخت میکنند)

متأسفانه اکثریت نمایندگان ما از این مسئله آگاهی ندارند و همین عدم آگاهی، باعث شده که بیش از 70 تا 80 درصد بیمههای عمر فروخته شده در طول سالیان گذشته تابحال، بیمههای عمر 20 ساله و حتی 10 ساله هستند.

نگرانی شماره دو:

بهمحض اینکه چشم مشتری به حق بیمه سالهای پایانی یک بیمه عمر 20 ساله و مخصوصاً بیمههای عمر 30 ساله میاُفتد، فوراً پا پس کشیده و عملاً قالب تهی میکند. درواقع از نظر مشتری، مبالغ حق بیمه سالهای پایانی، نجومی است و مشتری فوراً نتیجهگیری میکند که توان پرداخت چنین حق بیمهای را در سالهای پایانی ندارد.

اما من میخواهم روش مذاکراتی جالب و سادهای را به شما یاد بدهم که بتوانید از این به بعد، نگرانی مشتریان خودتان از حق بیمه سالهای پایانی را بهطور کامل رفع کنید. این کار را با یک مثال انجام میدهم.

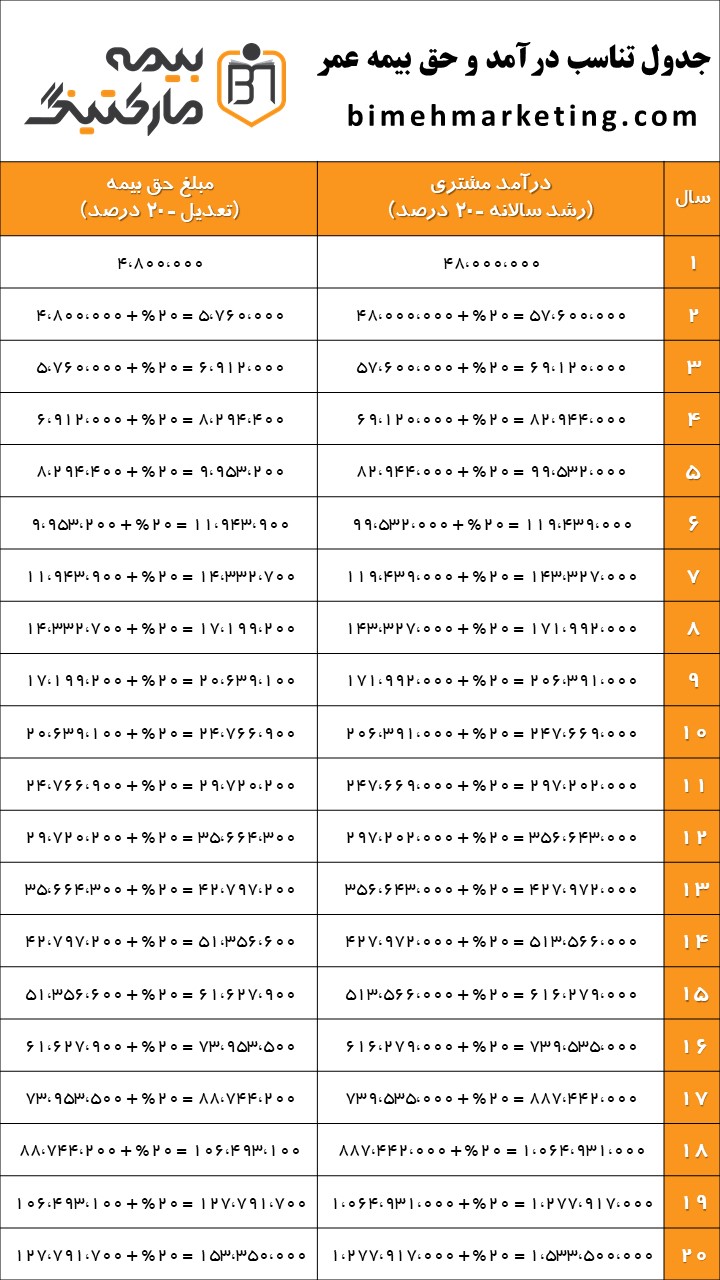

فرض کنیم که شما جدول یک بیمه عمر 30 ساله را مقابل مشتری خودتان قرار دادهاید. البته اگر اعتقادی به استفاده از جدول در جریان مذاکره فروش بیمه عمر ندارید لطفاً مقاله «فروش بیمه عمر به روش غول چراغ جادو» را حتماً مطالعه کنید. فرض کنیم که درآمد ماهیانه مشتری شما برابر با 4،000،000 تومان است. ملاک محاسبه حق بیمه صحیح برای این مشتری، این است که یکدهم از درآمد مشتری را به حق بیمه عمر اختصاص بدهید. البته من همیشه توصیه کردهام که بیمه عمر را فقط به شکل سالیانه (و نه حتی شش ماهه – سه ماهه – ماهیانه) بفروشید. برای اینکه روش مذاکره صحیح برای متقاعد کردن مشتری به پرداخت سالیانه به جای ماهیانه را یاد بگیرید مقاله «چگونه حق بیمه ماهیانه را به سالیانه تبدیل کنیم؟» را مطالعه کنید.

بنابراین، مشتری که درآمد سالیانهای برابر با 48،000،000 تومان دارد، میبایست حق بیمه سالیانهای برابر با 4،800،000 تومان بپردازد. تعدیل حق بیمه را برابر با 20 درصد منظور میکنیم. انتخاب این درصد تعدیل، دلیل بسیار جالب و توجیهپذیری دارد و آن اینکه متوسط رشد سالیانه حقوق و دستمزد اداره کار طی 30 سال گذشته، برابر با 19.7 درصد بوده است. (برای محاسبه این عدد، کافیست در گوگل، میزان حقوق و دستمزد اداره کار در طول سالهای گذشته را جستجو کنید تا جداول بیشماری برایتان باز شوند. کافیست میزان افزایش دستمزد 30 سال گذشته را حساب کنید و میانگین آن را بدست آورید که برابر با 19.7 درصد خواهد بود.)

جالب اینکه این افزایش میزان حقوق و دستمزد، اگرچه مختص قشر کارمند و کارگر و حقوقبگیران است، اما همیشه به یاد داشته باشید که درآمد کسبه بازار آزاد، همواره تابعی از درآمد قشر حقوقبگیر جامعه است. نرخهای اغلب کسبه، مصوبههایی دارد که تابع حداقل حقوق و دستمزد افراد جامعه است. اما مثلاً اگر حقوق یک کارمند که 5 میلیون در ماه درآمد دارد، 20 درصد افزایش یابد و به 6 میلیون تومان برسد، درآمد کاسبی که 50 میلیون در ماه کسب میکند، به 60 میلیون تومان خواهد رسید. یعنی کارمند، فقط یک میلیون اضافهتر دریافت میکند اما کاسب 10 میلیون تومان! درواقع تفاوت در مبلغ درآمد است و نه درصد درآمد. زیرا درصد برای تمام اقشار تقریباً یکسان رشد میکند. البته بدیهی است که برخی کسبه و افراد، از این قاعده مستثنی هستند!!!

به مثال خودمان برمیگردیم. مشتری ما یک کارمند با ماهیانه 4 میلیون تومان حقوق است. متوسط میزان افزایش حقوق اداره کار طی 30 سال گذشته، برابر با 19.7 درصد یا به عبارتی، 20 درصد است. تعدیل حق بیمه را نیز برابر با 20 درصد در سال در نظر میگیریم. حالا کافیست یک جدول، مشابه نمونه زیر را برای خودتان درست کنید و همیشه در مذاکرات فروشتان به همراه داشته باشید:

البته من این جدول را بهعنوان نمونه فقط برای 20 سال اول طراحی کردهام. اما شما میتوانید به ازای هر تعداد سال دلخواه، حق بیمهها، مبالغ و تعدیلهای دلخواهتان، هر تغییری که لازم است را ایجاد کنید. مهم این است که با تکیه بر این جدول، به مشتریان خود نشان بدهید که اگرچه حق بیمه سالهای پایانی، در نگاه اول، بسیار نجومی به نظر میرسد، اما مشتری از الآن تا پایان 30 سال آینده، هر سال فقط همان یکدهم یا 10 درصد از درآمدش را بهعنوان حق بیمه عمر میپردازد و اگر حق بیمه، به نظرش زیاد است، به این دلیل است که درآمد مشتری نیز به تناسب، زیادتر شده است. مهم این است که روی این دو نکته برای مشتری، تأکید کنید:

نکته اول: اینکه مشتری همواره فقط یکدهم از درآمد خود را بابت حق بیمه میپردازد. پس جای نگرانی وجود ندارد.

نکته دوم: اینکه مشتری میتواند در هر زمانی که صلاح بداند، با یک الحاقیه، حق بیمه پرداختی خود را کاهش یا حتی افزایش بدهد و مجبور نیست الزاماً مبالغ مندرج در جدول بیمهنامه را پرداخت نماید. (البته هر میزان افزایشی در حق بیمه، صرفاً با یک درخواست و الحاقیه مقدور نیست و در برخی موارد، درصورت درخواست مشتری برای افزایش مبلغ حق بیمه، شرکت بیمه ممکن است چکاپ پزشکی را ضروری قلمداد کند)

خبر خوب این است که اگر ارائهی جدول فوق را با تأکید بر روی دو نکتهی فوق، همراه سازید، در رفع کامل نگرانی مشتریان خود نسبت به مبالغ بالای حق بیمه در سالهای پایانی بیمهنامههای عمر، کاملاً موفق خواهید بود.

6 پاسخ

با سلام و احترام و تشكر بابت مطالب بسيار عالي شما

وقتي مشتري رو با اين حرف مجاب مي كنم كه حق بيمه سالهاي پاياني مبلغي حدود ٠/١ درآمد همان سالهاست، با اشاره به اينكه بنابراين سرمايه اندوخته هم كه تنها براي مثال ١٠ يا ٢٠ برابر حق بيمه همان سال است، رقم چندان معناداري نخواهد بود ابراز دلسردي مي كند

در اينصورت چطور پاسخگو باشم؟

سلام ممنون از لطف شما اگه لطف کنید فایل pdf اوکی کنید عالی میشه

سلام

سایت شما فوق العادست

و همین باعث شد بیام و یه سوال بپرسم که مشکل اصلیه منه

وقتی وارد دفتر یا مغازه کسی میشم نمیدونم چجوری خودم رو معرفی کنم

وقتی میگم سلام من حمید غلامی هستم نماینده بیمه

یک گارد خیلی خیلی بسته میگیره مشتری

وقتی هم میگم من حمید غلامی هستم چند لحظه وقت دارین

و اصلا حرفی از بیمه نمیزنم باز طرف همش میخواد بدونه من کیم و چرا اومدم دفترش و بازم گارد داره

برای شروع چیکار باید کنم؟

یکی از مقااه هاتون رو خوندم که میگفتین سوال باز بپرسید

خب وقتی طرف نه منو میشناسه نه میدونه چرا تو دفترشم چجوری به سوالام جواب بده؟

باسلام

در این خصوص توصیه میکنیم کتاب الکترونیکی «رمز فروشندگی بیمههای عمر در ایران» را به رایگان دانلود و مطالعه نمایید.

باتشکر

ممنون بابت کتاب ارزشمندی که معرفی کردید

من رعایت میکنم این مسائل رو ولی مشکل من چیز دیگری هست

خب من وارد دفتری میشوم و کارمندی داخل دفتر مشغول به کار میبینم

جلو رفته و طبق مواردی که گفتید عمل میکنم

از دفتر تعریف میکنم یا از دکوراسیون و…

بعد کارمند هیچ عکس العملی ندارد و در ذهنش تمام سوالش این است که این مرد قریبه چه کسی هست؟

و تا خودم را معرفی نکنم و کارم را نگوییم اصلا توجهی نمیکند

و به قول معروف طرف میداند من یک مزاحم هستم که آمده ام و قرار است جیبش را خالی کنم

حالا هر چقدر هم با تعریف شروع کنم و بخواهم کاری کنم که بیشتر حرف بزند

من مشکل ابتدای کار را دارم

شروع کردن

هیچ چیزی هم به ذهنم نمیرسد

مواردی هم که داخل کتاب بود را تست کرده ام

نتیجه این است که فرد رو به روی من فقط میخواهد سریع تر بفهمد من چه کسی هستم و الان در دفتر او چه میکنم

خیلی از مدیران هم که یک منشی در دفتر دارند و قبل از ورود به دفترشان باید به منشی بگوییم چه کسی هستیم

فقط کافی است بگویم از طرف بیمه

و مدیر میگوید وقت ندارد

واقعا این شغل را دوست دارم ولی نمیدانم چطور شروع کنم

و دیگر نا امید شده ام

باسلام

متأسفانه مشکل اصلی، در نحوه و شیوه تلقی و برداشت شما از خودتان و شغلتان به عنوان یک نماینده بیمه است.

وقتی ذکر میکنید که:

به قول معروف طرف میداند من یک مزاحم هستم که آمده ام و قرار است جیبش را خالی کنم

کاملاً گویای این مطلب است که خودتان پذیرفتهاید که یک مزاحم هستید و قصد خالی کردن جیب مردم را دارید.

اگر فردی بیمار باشد و درحال مرگ بر اثر آن بیماری باشد، و داروی آن بیماری فقط در دست شما باشد، و به اتاق این فرد بیمار مراجعه میکنید و او بگوید برای دیدار با شما وقت ندارد، آنگاه چکار میکنید؟

با فرض اینکه نجات جان این فرد، برایتان حکم مرگ و زندگی خودتان را داشته باشد ،عملاً چکار میکنید؟

حالا اگر بدانید که دارویی که در دست شماست، تقلبی است و اثری ندارد، آنگاه وقتی مشتری عذر شما را بخواهد، چکار میکنید؟

بنابراین، مشکل در وهله نخست، در ذهنیت و برداشت شما از شغلتان است

این را اصلاح کنید، بقیه موارد و مشکلات و موانع، خودبخود اصلاح خواهند شد

یک نکته دیگر اینکه، شما باید به محض ورود به محل کار مشتری، فوراً خودتان را معرفی کنید و بگویید از کجا آمده اید. و سپس به دنبال اجرای تکنیکهای کتاب رمز فروشندگی باشید.

اینکه از معرفی خودمان به عنوان یک نماینده بیمه خجالت بکشیم و از واکنش مشتری بیم داشته باشیم که اگر بفهمد از بیمه هستیم فممکن است برخورد بدی از خودش نشان بدهد، ارتباطی با تکنیک و تاکتیک ندارد و باید روی ذهنیتتان کار کنید

موفق باشید…