سالهاست که در تمام همایشها و دورههای آموزشی خودم در بیمهمارکتینگ، خطاب به نمایندگان و فروشندگان بیمه، به این موضوع اشاره کردهام که فروش بیمه عمر با حق بیمه ماهیانه، بزرگترین اشتباه و ضربهای است که نماینده، هم به خودش و هم به بیمه گذار خودش میزند! از طرف دیگر، اغلب نمایندگان و فروشندگان بیمه، بلافاصله واکنش نشان داده و معتقدند که امکان متقاعد کردن مشتری نسبت به پرداخت سالیانه (بهجای ماهیانه) وجود ندارد.

اما به این دلیل که من کار فروش بیمه عمر را در شرکت بیمه کارآفرین (از سال 1389 الی 1392) شروع کرده بودم، و در آن سالها امکان فروش بیمه عمر انفرادی کارآفرین با حق بیمهای به جز سالیانه وجود نداشت و از طرف دیگر، تمام شرکتهای بیمه رقیب، بصورت ماهیانه اقدام به تبلیغ و فروش بیمه عمر میکردند، بنابراین ناچار بودم که راه حلی اساسی برای غلبه بر این مشکل پیدا کنم.

در این مقاله، قصد دارم این راه حل را که بیش از 10 سال است که از آن برای متقاعد کردن مشتریانم به پرداخت سالیانهی حق بیمه عمر به جای ماهیانه، استفاده میکنم را با شما در میان بگذارم.

چرا پرداخت حق بیمه عمر بصورت ماهیانه به ضرر نماینده است؟

قبل از اینکه راهکار متقاعد کردن مشتری به پرداخت سالانه بهجای ماهانه را بررسی کنیم، اجازه دهید ابتدا ببینیم ضررها و معایب فروش بیمه عمر با حق بیمه ماهیانه بهجای سالیانه، چه چیزهایی هستند.

1. درآمد شما در فروش ماهیانه بهجای سالیانه، یکدوازدهم خواهد شد؛ درحالیکه هزینههای جاری و ثابت شما تغییری نخواهد کرد. برای مثال فرض کنیم که مخارج و هزینههای زندگی شخصی و خانوادگی شما بهعلاوهی هزینههایی نظیر اجاره دفتر و قبوض آب، برق، گاز، تلفن، اینترنت، شارژ پرینتر، کاغذ، نوشتافزار و دهها آیتم دیگر، چیزی در حدود ماهیانه 8 میلیون تومان است (که البته برای بسیاری از نمایندگان، هزینهها ممکن است کمتر و یا بیشتر از این رقم باشد!)

اگر فرض کنیم که شما یک نماینده جنرال باشید، پس باید چیزی در حدود 30،000،000 تومان بیمه عمر با حق بیمه سالیانه در طول یک ماه بفروشید تا پس از کسر مالیاتهای قانونی، بتوانید 8،000،000 تومان کارمزد داشته باشید تا بتوانید صرفاً و فقط هزینههای خودتان را پوشش بدهید و هیچ پولی بهعنوان سود برایتان باقی نماند.

از طرف دیگر فرض کنیم که ضریب تبدیل شما چیزی در حدود 4 به 1 است و متوسط وصولی شما در هر فروش نیز 1،000،000 تومانیِ سالیانه میباشد. یعنی باید 4 مشتری جدید را ویزیت کنید تا بتوانید به یکی از آنها یک فقره بیمه عمر با متوسط حق بیمه 1،000،000 تومانی سالیانه بفروشید. به این ترتیب شما باید جمعاً 30 فقره بیمه عمر یک میلیون تومانی را به 30 مشتری جدید بفروشید. برای این کار، لازم است حداقل با 120 مشتری جدید ملاقات کنید. اگر با توجه به سایر مشغلههای اداری و بانکی و گرفتاریهایتان در شعبه سرپرستی، تعداد روزهای مفید کاری در هر ماه را برای شما 20 روز در نظر بگیریم، شما باید روزانه 6 مشتری جدید را ویزیت کنید تا درنهایت و در پایان ماه، 30 میلیون تومان فروش و پس از کسر مالیاتها، حدود 8 میلیون تومان کارمزد بدست آورید تا بتوانید صرفاً هزینههایتان را پوشش بدهید.

حالا یک سؤال از شما دارم که اُمیدوارم صادقانه و واقعگرایانه پاسخ بدهید: «آیا شما از ابتدای ورودتان به صنعت بیمه، هر روز بدون استثناء و مرتب و منظم، روزانه 6 مشتری جدید را ویزیت کردهاید؟»

نتیجه آمارها و مشاهدات شخصی من از عملکرد عموم نمایندگان بیمه نشان میدهد که پاسخ به سؤال فوق، منفی است. آمارهای ما حاکی از این واقعیت است که اکثریت نمایندگان در صنعت بیمه در هر هفته، چیزی کمتر از 4 الی 5 ویزیت جدید انجام میدهند. این یعنی روزانه 0.7 (هفتدهم) ویزیت جدید! یعنی هر 10 روز 7 ویزیت.

اما اجازه دهید که چاشنی خوشبینی را همچنان حفظ کنیم و فرض را بر این بگذاریم که نمایندگان ما واقعاً هر روز بدون استثناء 6 مشتری جدید را ویزیت میکنند و در پایان هر ماه، به 30 مشتری جدید جمعاً 30 میلیون تومان بیمه عمر میفروشند و 8 میلیون تومان کارمزد خالص دریافت میکنند و میتوانند هزینههای خود را پوشش بدهند.

حالا فرض میکنیم همین نماینده، بهجای فروش با حق بیمه سالیانه، حق بیمه را بصورت ماهیانه از مشتریان خودش دریافت کند. حالا چه اتفاقی میاُفتد…؟! خب! این نماینده، 120 نفر را در طول یک ماه ویزیت میکند و در کل به 30 نفر از آنها 30 فقره بیمه عمر با حق بیمه ماهیانه 83000 تومان (معادل همان حق بیمه سالیانه یک میلیون تومان) را میفروشد. یعنی جمع کل حق بیمه این 30 نفر در آن ماه برابر است با 2،490،000 تومان! کارمزد این مبلغ برای این نماینده (پس از کسر مالیاتها) کمتر از 700،000 تومان است و این کل درآمد و کارمزد این نماینده در آن ماه میباشد.

اما گفتیم که هزینههای این نماینده در هر ماه مبلغی در حدود 8،000،000 تومان است. ولی درآمد این نماینده کمتر از یکدهم هزینههای وی است و این بزرگترین چالش و آسیب موجود در فروش بیمه عمر با حق بیمه ماهیانه میباشد. اغلب نمایندگان تازهکار، بهدلیل اختلاف بسیار زیاد بین هزینهها و درآمدها، در کمتر از یک الی دو سال ابتدایی، عملاً کسبوکار بیمه و دفتر نمایندگی خود را تعطیل میکنند؛ زیرا حتی قادر به پوشش هزینهها هم نیستند چه برسد به کسب سود…

2. دومین عیب بزرگ فروش بیمه عمر بصورت ماهیانه، این است که شما بخش قابل توجهی از درآمدهای خود را بهدلیل بازخریدیها و معلق شدن و بلاتکلیف شدن بیمهنامههای عمر ماهیانه، از دست میدهید. آمارها بهروشنی گویای این است که بیش از 85 درصد از بیمههای عمری که بازخرید میشوند و یا معلق یا بلاتکلیف رها میشوند و مشتری حتی بهدنبال بازخرید کردن آن نیز نمیآید، دقیقاً همین بیمههای عمر ماهیانه مخصوصاً با حق بیمههای نازل و ناچیز کمتر از 50 هزارتومان هستند.

بنابراین اتفاق بدی که میاُفتد این است که در مثال قبلی، همان کارمزد 700،000 تومانی نیز کمکم و ماه به ماه، بهدلیل بازخریدیها و رها شدن بیمهنامهها از سوی مشتریها، کمتر و کمتر میشود و نماینده را بیشتر و بیشتر تحت فشار و منگنه مالی قرار میدهد.

3. سومین مشکل فروش بیمه عمر با حق بیمه ماهیانه زمانی خودش را نشان میدهد که نماینده میخواهد کار کنترل و پیگیری وصول و جمعآوری حق بیمهها را انجام بدهد. در مثالی که زده شد، اگر فروشها سالیانه بود، نماینده ماهی یکبار تعداد 30 مشتری را میبایست پیگیری نماید. اما نمایندهای که ماهیانه اقدام به فروش کرده باید برای رسیدن به همان سطح درآمدی 8،000،000 تومانی در ماه، تعداد 360 مشتری را در هر ماه پیگیری نماید تا حق بیمهها جمعآوری شوند. یعنی برای این نماینده که عادت به فروش ماهیانه کرده است، رسیدن به همان سطح نتایج نمایندهای که عادت به فروش سالیانه کرده است، نیازمند تلاش 12 برابری در تمام زمینهها میباشد که عملاً غیرممکن است.

دقیقاً همین پیچیدگی و سنگینی و وقتگیر بودن وصول مطالبات و حق بیمههای معوقه، بیشتر وقت نمایندگان «ماهانه فروش» را به خودش اختصاص میدهد و نماینده را از اصلِ کار خودش که همان ویزیت مشتریان جدید و فروشهای جدید است باز میدارد.

°°°°

در کنار سه مشکل بزرگ فروش بیمه عمر با حق بیمه ماهیانه، یک نکته نیز بشدت توجه را جلب میکند و آن اینکه زمان، تلاش و انرژی لازم برای متقاعد کردن یک مشتری به خرید یک بیمه عمر با حق بیمه ماهیانه 100 هزارتومان، تقریباً هیچ تفاوت قابل توجهی با زمان، تلاش و انرژی لازم برای متقاعد کردن یک مشتری به خرید یک بیمه عمر با حق بیمه سالیانه 1،200،000 تومان ندارد!

این موضوعی است که هر نمایندهی تازهکاری هم که 20 تا 30 فقره بیمه عمر فروخته است، آن را بخوبی میداند. اما با علم به این موضوع، از آنجایی که اغلب نمایندگان بیمه، راهکار عملی و آزمونپس دادهای برای متقاعد کردن مشتری به پرداخت سالانه بهجای ماهانه را نمیدانند، به ناچار به همان فروش ماهیانه و دست و پنجه نرم کردن با مشکلات فوق، تن میدهند.

در ادامه این مقاله، معایب خرید بیمه عمر ماهیانه بهجای سالیانه برای مشتری را با هم بررسی میکنیم و سپس به سراغ ارائهی یک راهکار پنج مرحلهای برای متقاعدسازی مشتری به پرداخت سالیانه بهجای ماهیانه خواهیم رفت.

چرا پرداخت حق بیمه عمر بصورت ماهیانه به ضرر مشتری است؟

ما تا اینجا سه عیب و مشکل بزرگ فروش بیمه عمر با حق بیمه ماهیانه که گریبانگیر نمایندگان بیمه میشود را بررسی کردیم. در این بخش قصد دارم تا معایب خرید بیمه عمر ماهیانه برای مشتری (بیمهشده) را با شما در میان بگذارم.

1. اولین عیب بزرگ بیمه عمر ماهیانه برای مشتری که حتماً شما هم میدانید این است که اندوخته نهایی در بیمههای عمر ماهیانه، کمتر از اندوخته نهایی در بیمه عمر سالیانه است. بهعبارت دیگر، اگر مشتری ماهیانه 100 هزارتومان حق بیمه بپردازد، اندوخته کمتری نسبت به اینکه سالیانه 1،200،000 تومان بپردازد، دریافت خواهد کرد.

2. در یک بیمه عمر 30 ساله، در پلان سالیانه مشتری فقط 30 بار اقدام به پرداخت حق بیمه میکند، اما در پلان ماهیانه مشتری باید 360 بار اقدام به پرداخت حق بیمه نماید. اینکه شما هر ماه یک بار و به مدت 360 ماه، ذهنتان درگیر پرداخت مبلغی باشد که احساس میکنید بهمانند یک بدهکار، باید آن را ماهی یکبار تسویه کنید، اصلاً احساس خوشایندی نیست. یکی از اصلیترین دلایل افزایش چندین برابری بازخریدیها در بیمههای عمر ماهیانه در مقایسه با سالیانه، دقیقاً همین تکرار 360 بارهی احساس بدهکار بودن در مشتری است که در پلان ماهیانه، 12 برابر بیشتر از پلان سالیانه، در ذهن مشتری تکرار میشود.

3. فرض کنیم که مشتری، اقدام به خرید بیمه عمر ماهیانه 100 هزارتومانی کرده باشد. اما پس از تنها 4 ماه و پرداخت چهار قسط ماهیانه، مشتری بر اثر حادثه، فوت میکند. اگرچه این روزها، اغلب شرکتهای بیمه، مابهالتفاوت حق بیمهی 8 ماه باقیمانده را از مبلغ سرمایه فوت کسر میکنند و سرمایه فوت مندرج در جدول بیمهنامه را به ذینفعان، میپردازند، ولی هنوز چند شرکت بیمه انگشتشمار باقی ماندهاند که مطابق قاعده نسبی و قانون بیمه مرکزی، سرمایه فوتِ همان 4 ماه را به ذینفعان پرداخت میکنند! بنابراین اگر شما نیز جزو نمایندگان این شرکتهای بیمه هستید، باید بدانید که پرداخت ماهیانه میتواند چه ضرر هنگفتی را متوجه خانواده مشتری (درصورت فوت – ازکارافتادگی – امراض خاص و…) نماید.

راهکار تبدیل حق بیمه ماهیانه به سالیانه در فروش بیمه های عمر

راهکاری که من سالهاست برای متقاعد کردن مشتریانم به پرداخت سالیانه بهجای ماهیانه از آن استفاده میکنم، از پنج مرحله اصلی تشکیل شده است که در ادامه، هر مرحله را با هم بررسی میکنیم…

♦ مرحله اول: تفهیم معنای «اثر مرکب» به زبان ساده برای مشتری

من زمانی که در یک مقاله خواندم که «آلبرت انیشتین» به مفهوم «اثر مرکب» لقب هشتمین عجایب جهان را داده است ناخودآگاه برایم این سؤال ایجاد شد: «چرا…؟!»

تا اینکه چند سال بعد، کتاب «برتری خفیف» (نوشته جف اولسون) و پس از آن کتاب «اثر مرکب» (نوشته دارن هاردی) را مطالعه کردم. با الهام از تعالیم و مثالهای این دو کتاب، سه تا جدول جداگانه را بر روی سه کاغذ جداگانه طراحی و پرینت کردم و هر سه را لمینت کردم که بر اثر استفاده زیاد، خراب نشوند.

ماجرا از این قرار است که به مشتری خودم میگویم: «آقای/خانم مشتری؛ فرض کنیم شما یک اسکناس 1000 تومانی دارید که ارزش آن هر سال، دو برابر سال قبلی میشود. یعنی امسال 1000 تومان دارید. سال دوم 2000 و سال سوم 4000 تومان و سال چهارم 8000 تومان و الی آخر تا سال سیاُم…»

حالا کارتکس اول که فقط 10 سال اول بر روی آن چاپ شده است را مقابل مشتری روی میز میگذارم:

سپس با تأکید بر روی اینکه در پایان سال دهم مبلغی برابر با 512 هزارتومان تولید شده است، از مشتری میخواهم حدس بزند که اگر همین روال تا پایان سال 30، ادامه پیدا کند چه مبلغی در انتها خواهد داشت؟! پس از اینکه مشتری چند لحظهای فکر کرد، کارت دوم که شامل سال 11 الی 20 است را مقابل مشتری میگذارم و باز هم از مشتری میخواهم به حدس زدن ادامه بدهد.

جالب اینکه در طول بیش از 10 سال گذشته که مشغول استفاده از این روش هستم، بیشترین مبلغی که از زبان مشتریانم شنیدهام 2 میلیارد و 3 میلیارد تومان بوده است! اغلب مشتریها نیز مبالغی درحدود 150 یا 200 یا 500 میلیون تومان را حدس میزنند. درنهایت، کارتکس سوم را روی میز میگذارم:

همانطور که میبینید مبلغ مندرج در سال 30اُم برابر با 512،000،000،000 تومان است! اغلب مردم با دیدن این رقم تعجب میکنند و یکی دو بار محاسبات روی کارتها را چک میکنند تا بتوانند از آن ایرادی بگیرند، ولی موفق نمیشوند. (البته به جز اینکه ارقام به دلیل رُند شدن، تا حدودی گرد شدهاند و خردههای انتهایی آنها برداشته شده است)

حالا برای مشتری توضیح میدهم که اتفاقی که برای این 1000 تومانی افتاده است، از «اثر مرکب» تبعیت میکند. یعنی به مبلغ هر سال، ضریبی از سال قبلتر از خودش تعلق میگیرد. درست مثل اندوخته در بیمهنامهی عمر که سود به مبلغ هر سال تعلق میگیرد و سال بعد، سود به جمع مبلغ اندوخته و سود قبلی آن تعلق میگیرد و این روال تا 30 سال تکرار میشود. به بیان سادهتر، در بیمه عمر به سودِ اندوختهی مشتری نیز سود تعلق میگیرد و به سودِ سود نیز مجدداً سود تعلق میگیرد و الی آخر… حالا به مشتری میگویم که چرا «آلبرت انیشتین» به اثر مرکب، لقب هشتمین عجایب جهان را داده است.

لازم است که وقتی این جداول را مقابل مشتری قرار دادهاید به دو نکته خیلی مهم، مدام تأکید کنید:

- جهشهای بزرگ و خیرهکننده در 10 سال پایانی اتفاق افتادهاند

- در کوتاهمدت، مبالغ تولید شده، اصلاً قابل توجه نیستند.

تأکید روی دو مورد فوق، باعث میشود که بتوانید ذهنیت مشتریهایتان را درمورد سرمایهگذاری در بیمه عمر اصلاح کنید و به واقعیت موجود نزدیکتر نمایید.

وقتی مطمئن شدم که مشتری من، مفهوم و معنای «اثر مرکب» و نیز «نرخ بهره مرکب» را آن طور که باید، متوجه شده است، به سراغ مرحله دوم از راهکار خودم میروم.

♦ مرحله دوم: اثبات ضررده بودن پرداخت ماهیانه بهجای سالیانه از طریق محاسبات ساده

بسیار خب! بعد از اینکه هر سه کارت مرحلهی یک را از روی میز برداشتم، به سراغ مرحله دوم میروم. من معمولاً مبنای محاسبات خودم را فقط روی همان سود تضمینی 2 سال اول که برابر با 16 درصد است قرار میدهم تا بتوانم محاسبات و تفهیم آن به مشتری را تا جای ممکن سادهتر کنم. حالا به مشتری میگویم: «آقای/خانم مشتری؛ فرض کنیم شما ماهیانه 300 هزارتومان حق بیمه عمر پرداخت کنید. بیایید ببینیم چه فرقی بین ماهیانه 300 هزارتومان با سالیانه 3،600،000 تومان وجود دارد. اگر شما الآن 300 هزارتومان پرداخت کنید، تا ماه آینده، یکدوازدهم از کل سود 16 درصدیِ تضمینی به حق بیمه شما تعلق میگیرد.» (به زبان ساده، چون سود یک سال 16 درصد است، در هر ماه یکدوازدهم از کل سود، به حق بیمه پرداختی مشتری تعلق میگیرد)

البته هم من و هم شما این موضوع را میدانیم که اگر مشتری 300 هزارتومان حق بیمه بپردازد، از این مبلغ حق بیمه، مبالغی بابت حق بیمه پوششهای تکمیلی، هزینههای صدور و بیمهگری و اداری و… کسر میشود و به باقیماندهی پول مشتری، سود تعلق میگیرد. ولی هدف من از این محاسبات برای مشتری، چیز دیگریست و نیاز دارم تا جای ممکن، از حجم و جزئیات محاسبات کم کنم تا موضوع برای تفهیم به مشتری سادهتر شود. پس من معمولاً مبنا را همان 300 هزارتومان (بدون کسورات) قرار میدهم.

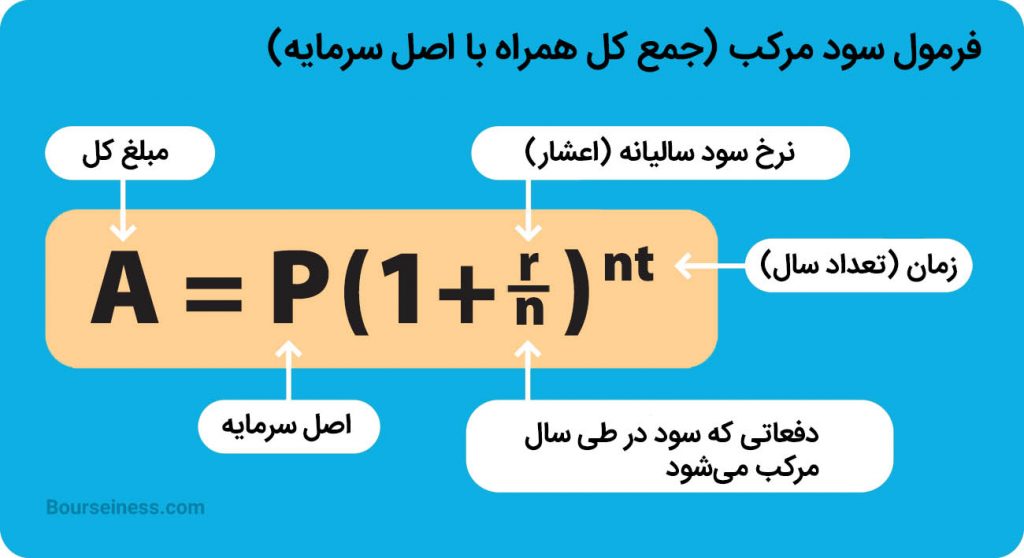

اما قبل از اینکه ادامه دهیم، لازم است تا با فرمول و نحوه محاسبه نرخ سود و بهره مرکب آشنا شوید. فرمول محاسبه به قرار زیر است:

توصیه میکنم قبل از ادامه مطالعه این مقاله، برای آشنایی با جزئیات و توضیحات فرمول بالا، اینجا کلیک کنید. در لینکی که برایتان گذاشتهام یک ماشینحساب محاسبه نرخ سود مرکب نیز وجود دارد که میتواند خیلی برایتان مفید واقع شود.

سپس خطاب به مشتری، ادامه میدهم: «در پایان ماه اول، به 300 هزارتومانِ شما تقریباً یکدوازدهم از 16 درصد سودِ تضمینی، تعلق گرفته که برابر است با 4000 تومان! یعنی در پایان ماه اول، شما جمعاً 304،000 تومان در بیمه عمرتان پول دارید. حالا حق بیمه ماه دوم را (برابر با 300 هزارتومان) میپردازید و جمع پولتان برابر میشود با 604،000 تومان. در ماه دوم یکدوازدهم از 16 درصد سود سالیانه به کل این مبلغ تعلق میگیرد که میشود 8100 تومان. یعنی جمع پول شما تا پایان ماه دوم برابر است با 612،000 تومان. در ابتدای ماه سوم نیز 300 هزارتومان حق بیمه میپردازید که جمع پولتان میشود 912،000 تومان. تا پایان ماه سوم باز هم یکدوازدهم از 16 درصد سود سالیانهی تضمین شده، به این مبلغ تعلق میگیرد که برابر است با 12000 تومان. یعنی جمع اصل پولتان و سودهای مرکب تعلق گرفته به آن تا پایان ماه سوم برابر است با 924،000 تومان»

حالا به مشتری نشان میدهم که چطور طی همین 3 ماه اول، هر ماه، به اصل و سود پولهایش، سود تعلق گرفته که همان معنای اثر مرکب است.

سپس ادامه میدهم: «آقای/خانم مشتری؛ من این محاسبات را فقط برای 3 ماه از مجموع 360 ماهی که در این بیمه عمر در خدمت شما هستیم انجام دادم. قطعاً وقتی این سوددهی مرکب، 357 ماه دیگر ادامه پیدا کند، اندوختهی نهایی شما مبلغ قابل توجهی میشود که همین مبلغی است که بر روی جدول بیمهنامه هم میبینید. ولی میخواهم موضوعی را با شما در میان بگذارم که هر کسی حاضر به گفتن آن به شما نیست. درواقع میخواهم به شما نشان بدهم که با پرداخت ماهیانه به جای سالیانه، چه اتفاقی برای پولهای شما میاُفتد.»

حالا در کنار محاسباتی که برای آن سه ماه ابتدایی انجام دادم، یک ستون جدید باز میکنم و به مشتری میگویم: «آقای/خانم مشتری؛ فرض کنیم شما به جای اینکه هر ماه 300 هزارتومان حق بیمه بپردازید، سالیانه 3،600،000 تومان پرداخت کنید. یعنی 12 ماه حق بیمه را یکجا پرداخت کنید. در حالت قبلی، تا پایان ماه سوم، شما کلاً 900،000 تومان حق بیمه پرداختید و 24000 تومان نیز سود گرفتید که جمعاً شد 924،000 تومان. اما ببینیم اگر بهجای ماهیانه، سالیانه پرداخت کنید، تا پایان ماه سوم، اصل و فرع پول شما چقدر خواهد شد. اگر هر سال 16 درصد به حق بیمه پرداختی شما (یعنی به آن 3.6 میلیون تومان) سود تعلق بگیرد، شما در پایان ماه اول 44،800 تومان سود میگیرید. یعنی در پایان ماه اول جمعاً 3،644،000 تومان پول دارید. در ماه دوم مجدداً 16 درصد سود سالیانه به این مبلغ تعلق میگیرد که برابر است با 45،000 تومان. یعنی تا پایان ماه دوم جمعاً 3،689،000 تومان پول دارید. در پایان ماه سوم باز هم به این مبلغ، 16 درصد سود سالینه تعلق میگیرد که برابر است با 45،900 تومان. که یعنی در پایان ماه سوم شما جمعاً 3،735،000 تومان پول دارید.»

البته لازم است باز هم تأکید و تکرار کنم که از مبالغ حق بیمه در سالهای ابتدایی و مخصوصاً در 5 سال نخست، مبالغی بابت کسورات و هزینههای اداری و صدور و کارمزد نماینده و از همه مهمتر بابت پوششها و سرمایههای بیمهنامه کسر میشود. اما واقعیتی که در حال توضیح آن به مشتری هستیم، دستنخورده باقی میماند. یعنی تناسبهای موجود در مثالهای فوق، باز هم پابرجا باقی خواهند ماند. این دیگر به صلاحدید شما برمیگردد که آیا میخواهید اعداد و ارقام را پس از کسر کسورات و حق بیمه پوششهای تکمیلی و… محاسبه کنید یا خیر. از آنجا که هدف این محاسبات، رسیدن به اعداد دقیق نیست، و فقط میخواهیم مشتری متوجه دلیل سوددهی بیشتر بیمه سالیانه بهجای ماهیانه شود، توصیه میکنم بحث کسورات قانونی و حق بیمه پوششهای تکمیلی را اصلاً پیش نکشید و محاسبات را برای مشتری پیچیده نکنید.

بسیار خب! در ادامه، به مشتری میگویم: «آقای/خانم مشتری؛ همانطور که میبینید در پرداخت سالیانه، فقط در همان سه ماه اول از مجموع 360 ماه، سود حق بیمه پرداختی شما چیزی در حدود 135،000 تومان است. درحالیکه در پرداخت ماهیانه، کل سود شما تا پایان ماه سوم فقط 24000 تومان است. از طرف دیگر، خودتان هم مشاهده کردید که در پلان سالیانه، ماه به ماه بصورت تصاعدی و مرکب، سود پولتان بیشتر و بیشتر میشود. درست مثل همان 1000 تومانی که در پایان 30 سال، اختلاف بسیار قابل توجهی را ایجاد میکند»

زمانی که مطمئن شدم مشتری من، کاملاً متوجه کلاه بزرگ و گشادی که با پرداخت بصورت ماهیانه به سرش میرود شده است، به سراغ اجرای مرحله سوم روش خودم میروم.

♦ مرحله سوم: ارائه برگ برنده من: «تخفیف پرداخت نقدی حق بیمه عمر»

در مرحله سوم است که من برگ برندهی خودم در این تکنیک را برای مشتری رو میکنم. در این مرحله خطاب به مشتری میگویم: «آقای/خانم مشتری؛ همانطور که مشاهده کردید شما با پرداخت ماهیانه 300 هزارتومان که معادل 3،600،000 تومان در سال است، درنهایت و در پایان 30 سال به اندوخته 1،700،000،000 تومانی میرسید. اما به شرط اینکه امروز خرید خودتان را قطعی کنید، میخواهم پیشنهاد جالبی به شما بدهم. موافق هستید؟»

مشتری: «چه پیشنهادی؟»

من خطاب به مشتری میگویم: «میخواهم در ازای اینکه امروز خریدتان را قطعی کنید، کاری کنم که به جای پرداخت ماهیانه 300،000 تومان (معادل سالیانه 3،600،000 تومان) بیمهنامه شما را بهگونهای تنظیم کنم که با پرداخت حق بیمه سالیانه 2،900،000 تومان، دقیقاً به همان اندوخته 1،700،000،000 تومانی برسید.»

البته باید به این موضوع حتماً توجه داشته باشید که قطعاً سرمایهی فوت، امراض، فوت حادثه و… در بیمه 2.9 میلیون تومانی، لااقل در سالهای ابتدایی، کمتر از بیمه 3.6 میلیون تومانی است.

من برخی مواقع برای کمک به تفهیم موضوع به مشتری، از جدولی مشابه نمونه زیر نیز استفاده میکنم:

برای اینکه متوجه شوید که چه اتفاقی اُفتاد، کافیست ابتدا یک جدول بیمه عمر 30 ساله برای یک فرد با سن 30 سال، با حق بیمه ماهیانه 300 هزارتومان و تعدیل حق بیمه 20 درصد و تعدیل سرمایه 10 درصد و ضریب 25 برابری فوت طبیعی را از سیستم خودتان پرینت بگیرید. سپس همین جدول را به جای ماهیانه 300 هزار تومان، بصورت سالیانه 3،600،000 تومان، پرینت کنید. به اندوخته نهایی هر دو جدول نگاه کنید. قطعاً مشاهده میکنید که اندوخته نهایی بیمه سالیانه، بیشتر از ماهیانه است. حالا به اندوخته نهایی بیمهنامه ماهیانه 300 هزارتومانی نگاه کنید. مثلاً فرض کنید اندوخته این بیمهنامه (ماهیانه 300 هزارتومانی) مبلغی برابر با 1.7 میلیارد تومان است. (البته این اندوخته، میتواند در هر شرکت بیمه، متفاوت از سایر شرکتهای بیمهی دیگر باشد)

حالا کاری که باید انجام بدهید این است که ببینید با چه مبلغ حق بیمه بهصورت سالیانه، باز هم به همان اندوختهی نهایی 1.7 میلیارد تومان میرسید. در مثال فوق، چه مشتری ماهیانه 300 هزارتومان بپردازد و چه سالیانه 2،900،000 تومان بپردازد به همان اندوختهی نهایی 1.7 میلیارد تومانی میرسد. (پس شما باید به این سؤال جواب بدهید: من با پرداخت ماهیانه 300 هزارتومان پس از 30 سال به 1.7 میلیارد تومان اندوخته میرسم. حالا اگر بهجای ماهیانه، بخواهم سالیانه پرداخت کنم، باید سالیانه چه مبلغی بپردازم که پس از 30 سال به همان 1.7 میلیارد تومان برسم؟)

شاید اگر در وهله اول، به شما میگفتم تکنیکی وجود دارد که میتوانید به مشتریهایتان روی مبلغ حق بیمه عمر، تخفیف بدهید، ناخودآگاه میخندیدید. اما حالا با توجه به روش فوق، عملاً در حال تخفیف دادن بر روی مبلغ حق بیمه به مشتری هستید! من اسم این تخفیف را گذاشتهام: «تخفیف پرداخت نقدی حق بیمه عمر»

باور کنید یا نه، در حال حاضر روی این موضوع، تبلیغات هم میکنیم و با استقبال بسیار گستردهی مردم، مخصوصاً در شبکههای اجتماعی نظیر اینستاگرام مواجه شدهایم.

حتماً با خودتان میگویید این به اصطلاح تخفیف، که مزیت رقابتی منحصربهفردی نیست. چون در تمام شرکتهای بیمه، روال همین است. اما نکته مهم این نیست. چند دهه قبل، کمپانی سُس کچاپ هِینز (HEINZ) تبلیغی ساخت و در آن گفت: «ما قبل از تولید سس، پوست گوجه فرنگی را کاملاً جدا میکنیم…»

همین تبلیغ، باعث فروش میلیاردی برای این شرکت شد. سایر شرکتهای رقیب، شکایتی تنظیم کردند و به دادگاه بردند مبنی بر اینکه: «همه ما پوست گوجه فرنگی را میکنیم. اصلاً فرآیند تولید سس کچاپ با گوجه فرنگی که پوستش کنده نشده باشد، غیرممکن است. این یک امر بدیهی است و شرکت HEINZ نباید آن را تبدیل به مزیت خودش کند…» اما دادگاه رأی را به نفع شرکت HEINZ صادر کرد. زیرا هیچ اظهار خلاف واقعی نکرده بود و حتی نگفته بود که خودش اولین یا تنها شرکتی است که پوست گوجه فرنگی را جدا میکند. بلکه به انجام این کار در فرآیند تولید کچاپ، صرفاً اشاره کرده بود.

میبینید؟! مهم نیست که تمام شرکتهای بیمه در ایران، در یک پوشش یا مزیت، مشترک هستند. مهم این است که چه کسی برای اولین بار، آن مزیت را به اطلاع مردم میرساند. من 10 سال است که روی این موضوع مانور میدهم و تا قبل از انتشار این مقاله، هنوز حتی یک نفر هم نبوده که به چنین موضوعی در فروش بیمه عمر، اشاره کرده باشد. البته نمیدانم پس از انتشار این مقاله چه اتفاقی خواهد افتاد! ولی باز هم بُرد با کسانی است که زودتر شروع به استفاده از روش «تخفیف پرداخت نقدی در بیمه عمر» میکنند.

♦ مرحله چهارم: بستن راههای فرار مشتری

خوب به خاطر دارم که طی همان یکی دو ماه اول که در حال استفاده از روش این مقاله برای فروش بیمههای عمر سالیانه بهجای ماهیانه بودم، متوجه یک نقص کوچک در سیستم متقاعدسازی مشتریانم شدم. به این صورت که وقتی سه مرحلهی فوق را اجرا میکردم در حدود 30 الی 40 درصد از مشتریان من میگفتند: «من با این توضیحات شما کاملاً متقاعد شدم که باید این بیمه عمر را به جای ماهیانه، حتماً بصورت سالیانه تهیه کنم. اما با اینکه الآن میتوانم مبلغ 300 هزارتومان را بپردازم، ولی توان پرداخت یکجای مبلغ 3،600،000 تومان را ندارم. برای همین ترجیح میدهم فعلاً دست نگه دارم و بعداً که دست و بالم از نظر مالی بازتر شد، این بیمه را بصورت سالیانه بخرم. پس خداحافظ تا آن روز!»

همانطور که میتوانید حدس بزنید، بیش از 90 درصد این دسته از مشتریها دیگر هرگز برای خرید بیمه عمر باز نمیگشتند. برای همین دست بهکار شدم تا راه حلی برای این دسته از مشتریها پیدا کنم و بالآخره هم موفق شدم.

هربار که میدیدم مشتری میخواهد خرید را به دلیل فوق، عقب بیندازد، از یک روش معکوس استفاده میکردم. به این ترتیب که ابتدا همان جدول بیمه عمر سالیانه 3،600،000 تومانی را روبروی مشتری میگذاشتم و سپس روی مبلغ اندوخته نهایی، که در این مثال برابر با 1،700،000،000 تومان است تأکید میکردم. به مشتری میگفتم: «آقای/خانم مشتری؛ حق با شماست. یعنی اگر بتوانید این 3،600،000 تومان را همین الآن بپردازید، این اندوخته 1.7 میلیاردی محقق میشود. اما شما میفرمایید توان پرداخت سالیانه را فعلاً ندارید. حالا پیشنهادی برایتان دارم که بدون نیاز به پرداخت یکجای این مبلغ، با همان پرداخت ماهیانه، باز هم به همین مبلغ 1.7 میلیارد تومان دست پیدا میکنید.»

حالا بلافاصله یک جدول با حق بیمه ماهیانه 390،000 تومان را به مشتری ارائه میکنم. بله! با ماهیانه 390 هزارتومان میتوان به همان اندوختهی سالیانه 3.6 میلیون تومان رسید. درواقع این روش، دقیقاً برعکس روش مرحله سوم است که اتفاقاً خیلی خوب روی مشتریانی که قصد عقب انداختن خریدشان را دارند، جواب میدهد.

البته لازم است که تأکید کنم فقط زمانی از مرحله چهارم استفاده میکنم که اطمینان داشته باشم که در حال از دست دادن فروش هستم. در غیر اینصورت و تا آخرین ثانیهای که احساس کنم میتوانم مشتری را متقاعد به پرداخت سالیانه کنم، به هیچ عنوان وارد مرحله چهارم نمیشوم.

ضمن اینکه وقتی کار به اینجا میکشد، من بلافاصله وارد مرحله پنجم میشوم.

♦ مرحله پنجم: توضیح عواقب به عقب انداختن خرید بیمه عمر برای مشتری

اگر مشتری من در پایان مرحله سوم، متقاعد به پرداخت سالیانه نشود، از تکنیک ارائه شده در مرحله چهارم استفاده میکنم. در اینصورت لازم است که حتماً عواقب به تأخیر انداختن خرید بیمه عمر را به مشتری تفهیم کنم. روش من از این قرار است که به مشتری میگویم: «آقای/خانم مشتری؛ فرض کنیم شما همین امروز در تیرماه 1399 اقدام به خرید این بیمه عمر 30 ساله کنید. به این ترتیب در تیرماه 1429 به شما مبلغ 1.7 میلیارد تومان پرداخت میشود. حالا فرض کنیم که شما خرید این بیمه را به هر دلیلی، تنها 2 سال عقب بیندازید. آیا میدانید دراینصورت در همان تیرماه سال 1429 چه مبلغی به شما پرداخت خواهد شد؟»

مکثی کوتاه میکنم و بعد ادامه میدهم: «مبلغی در حدود 1.2 میلیارد تومان! یعنی فقط به خاطر 2 سال تأخیر، 500 میلیون تومان عقب خواهید اُفتاد. البته کاملاً درست است که اگر دو سال دیگر هم صبر کنید در سال 1431 این مبلغ جبران خواهد شد. ولی سؤال من این است که در کشوری با اقتصاد ما، تفاوت 500 میلیون تومان که الآن در دست داشته باشید با 500 میلیون تومانی که 2 سال پیش در دست داشتید چقدر است؟ یعنی 2 سال پیش با 500 میلیون تومان چه کارهایی میشد کرد و الآن چه کارهایی میشود کرد و 2 سال دیگر چطور…؟!»

این روش بینظیر و بسیار متقاعدکنندهای برای ایجاد حس فوریت به خرید در مشتری است.

°°°°

خب! به پایان این مقاله رسیدیم. من در طول بیش از 10 سال گذشته هزاران فقره بیمه عمر سالیانه را با استفاده از راهکار پنج مرحلهای فوق به فروش رساندهام و امروز نیز بیش از 440 فروشندهی خودم در 19 نمایندگی بیمه را به همین روش مجهز کردهام و عادت فروش سالانه بهجای ماهیانه را در آنها بوجود آوردهام.

یادتان باشد که هر زمان که مشتری از شما خرید نکرد، به جای اینکه بگویید: «مشتری نخرید…!» بگویید: «من نتوانستم بفروشم…!» و سپس بهدنبال دلیل فروشهای از دست رفتهی خودتان باشید و از شکستهای خودتان برای خلق راهحلهای جدید استفاده کنید.

20 پاسخ

تمام سایت هایی که در مورد آموزش فروش بیمه در گوگل هست رو سرچ و مطالعه کردم اما هیچ کدام مثل شما بی توقع و بی منت همچین اطلاعاتی که حاصل ماهها و سالها تلاشتون هست رو اصلا نذاشتن تو سایتشون فقط مطالب کلیشه ایی و تکراری. اما شما بی نظیرید.و از همه مهمتر چقدر صبورانه اطلاعاتتون رو بازم تایپ کردین.اجرتون با خدا.

باسلام

خوشحالیم از اینکه مراتب رضایت خاطر شما رو جلب کردیم

با آرزوی موفقیت روزافزون برای شما

باسلام و عرض ادب

تشکر میکنم بابت رهنمودهای خوبتون.

در واقع میشه گفت شما دارین زکات علمتون رو میدین خدا خیرتون بده، پرتوان و با صلابت به راهتون ادامه بدید.براتون آرزوی موفقیت میکنم

انشاالله ماهم بتونیم با راهنمایی شما درخدمت مردم باشیم. حق یارتون

باسلام

خوشحالیم از اینکه محتوای این مقاله مورد توجه و استفاده شما قرار گرفته

با آرزوی بهترینها برای شما

خیلی خیلی روان و سلیس بود ممنون استاد

باسپاس از شما

سلام

جناب آقای عسگری

امیدوارم همراه با آموزش های ارزشمند شما بزرگواران در جهت پرورش نمایندگان بیمه کوشا باشیم و نمایندگانی را تربیت کنیم که مشاوران برجسته ای باشند.

🙏🙏🙏🙏🙏🙏🙏🙏🙏👌👌👌👌👌👌👌

درود بر شما

امیدواریم توانسته باشیم در این مسیر، گامی هرچند کوچک برداشته باشیم

برای شما آرزوی بهترینها را داریم

بیمهگر و توانگر باشید…

مطالب بسیار مفید و ارزنده ای ارائه کردید از شما سپاسگزارم

با سلام و عرض خسته نباشید

تشکر میکنم از مقالات نابتون خیلی استفاده کردم و راهگشا بوده برام خدا خیرتون بده دانشتون رو در اختیار دیگران میذارین همیشه دعاگوی شما هستم.

سلام و وقت بخیر

مشکلی که در بیمه های عمر وجود داره اینه که تقریبا 99% مشتریای من میگن اوضاع الان مملکت دقیقه ای تغییر میکنه برای 20 یا 30 سال بعد 10 میلیارد هم بدن رقم کمی محسوب میشه، این رقم رو خورد خورد طلا یا سهام بخرم خیلی بهتر از بیمه عمر هستش.

این مشکل رو چطور باید رفع کرد؟

سلام

ضمن تشکر از اینکه نگرانی خودتون رو با ما درمیان گذاشتید

فرض کنیم مشتری مبلغ 2 میلیون تومان حق بیمه سال اول رو پرداخته، و بر اثر حادثهای فوت میکنه. سؤال اینه که در اون لحظه، اون یک تکه طلایی که مشتری به ارزش 2 میلیون تومان خریده، قرار هست برای خانواده وی چه کاری رو انجام بده؟

اما در بیمه عمر، بلافاصله مبلغی برابر با 200 میلیون تومان به خانواده این فرد پرداخت میشه. تا وقتی ماهیت اصلی بیمه عمر رو نپذیریم و به مردم هم همینگونه توضیح ندهیم، مردم متوجه نخواهند شد که این بیمه درواقع برای چه منظوری ساخه شده

موفق باشید

ممنونم از پاسختون

متاسفانه افراد به این دید نگاه میکنن که من اگر بمیرم فرقی نداره پولی میمونه یا نه، بیشتر به دید پس انداز به این بیمه نگاه میکنن.

تاسف بارتر هم رئیس شعبه یکی از کارگزاری های بورس بود که بیمه عمر رو بی ارزش شمرد و گفت اگر در بورس خورد خورد سرمایه گذاری کنید سودش خیلی بیشتر از بیمه عمر هست.

باسلام

پس رئیس شعبه شما، با احترام، ماهیت و ذات واقعی بیمه عمر رو متوجه نشدن! بیمه عمر پیش از هرچیزی وسیله ای هست برای تأمین خانواده من یا شما در زمانی که برامون اتفاقی بیفته. و نه ابزاری برای سرمایهگذاری. پس مقایسه بیمه عمر با بورس، ماحصل ناآگاهی مدیر مربوطه هست.

اگر خودتون پدر هستید، قطعاً میدونید که هیچ پدری، حتی لحظه ای نمیتونه پیش خودش به این حتی فکر کنه که اگر فوت کنه، دیگه براش اهمیتی نداره چه بر سر فرزندانش و همسرش میاد!

نه اینطور نیست. اینها بهانههای مردم هست برای باز کردن فروشندهها از سر خودشون. باید یاد بگیریم چطور صحبت کنیم و چطور احساسات مشتری رو با پروسه فروش درگیر نگه داریم.

توصیه میکنیم کتاب الکترونیکی رمز فروشندگی بیمه های عمر رو از بخش کتابهای الکترونیکی از سایت بیمه مراکتینگ دانلود و مطالعه کنید

باتشکر

البته رئیس شعبه یک کارگزاری بورس بودن و خبرش رو سرچ کنین متاسفانه در سایتهای خبری موجود هست.

کاملا موافقم با شما استاد عزیز، متاسفانه افراد فقط به دید سرمایه گذاری به این بیمه نامه نگاه میکنن و متاسفانه برخی از همکاران نماینده یا بازاریاب، فقط و فقط بر روی سرمایه گذاری مانور میدن.

از پاسخهای شیوا و با حوصله شما که چه د کلاسهایتان میدهید و چه در فضضای مجازی، بسیار سپاسگزارم

سپاس از شما

سلام

بسیار عالی و جالب بود!

از اینکه تجربیات ارزشمند خودتون رو رایگان در اختیار همه میذارید،صمیمانه تشکر می کنم.

سالم و سربلند باشید.

باسلام

ضمن تشکر از شما

آرزوی موفقیت روزافزون برای شما داریم

بیمهگر و توانگر باشید

سلام جناب عسگری

بسیار مقالات آموزنده و ارزشمندی را منتشر میکنید.

بنده مدیر فروش شرکت پاسارگاد هستم و در کمتر جایی چنین راحت و ساده آموزش را دیده ام.

مطالب شما بسیار راهگشا هستن

موفق و سربلند باشید

باسلام

خوشحالیم از اینکه محتوای مقاله مورد توجه و استفاده شما قرار گرفته است

با آرزوی موفقیت برای شما