آیا تا به حال کسی از شما دربارهی «نرخ پیوست» شما در فروش بیمه عمر، سؤال کرده است؟ احتمالاً در این لحظه دچار یک حس سردرگمی میشوید که البته دلیل آن ساده است؛ چون تا بهحال حتی یکبار هم اصطلاح «نرخ پیوست» در فروش بیمه عمر را نشنیدهاید. البته جای نگرانی نیست، زیرا من در این مقالهی کوتاه، همه چیز را دربارهی این اصطلاح و کاربرد خاصی که در افزایش میزان کارمزدهایتان دارد را به شما خواهم گفت.

نرخ پیوست در فروش بیمه عمر چیست؟

به بیان ساده میتوان گفت که «نرخ پیوست» در فروش یک محصول، یعنی نسبت موجود بین تعداد محصول اصلیِ فروخته شده به تعداد محصولات فرعی و مکملی که همراه با محصول اصلی فروختهاید. برای مثال، فرض کنیم که شما فروشندهی لپتاپ هستید. در اینصورت نسبت تعداد لپتاپهایی که فروختهاید به تعداد کیفهای لپتاپ فروخته شده، درواقع همان نرخ پیوست شما در فروش لپتاپ است.

مثلاً فرض کنیم که شما در طول یکماه گذشته 67 عدد لپتاپ فروختهاید و البته موفق شدهاید که تعداد 49 عدد کیف نیز به مشتریانی که لپتاپ خریدهاند بفروشید. در این حالت، تناسب بین 67 عدد لپتاپ با 49 عدد کیف، درواقع همان نرخ پیوست شما خواهد بود. البته در ادامه، با مثالهای متعدد و مرتبط با فروش بیمه عمر، بیشتر توضیح خواهم داد.

نکتهی مهم این است که هرچقدر نرخ پیوست شما در فروش، بالاتر باشد به همان میزان، مشتریان و بیمهگذاران شما رضایت خاطر بیشتری نسبت به شما و خدمات بیمهایتان دارند. همچنین اگر شما یک مدیر فروش بیمه هستید و یا یک نمایندهی بیمه هستید و یک تیم فروش دارید، نرخ پیوست فروشندگان شما بیانگر میزان حرفهای بودن آنها در فروش به مشتریان است.

اما در مقابل، وقتی نرخ پیوست پایینی دارید، بدین معناست که هنوز نتوانستهاید در جریان فروشهای خودتان یا تیم فروشتان، ارزش افزوده برای مشتریها و بیمهگذاران ایجاد کنید و کاری کنید تا آنها بیشترِ نیازهای بیمهای خود را از طریق شما یا نمایندگی بیمهتان برآورده سازند.

به طور مثال، اگر تمرکز اصلی شما بر روی فروش بیمه عمر است، بنابراین بیمه عمر در حکم محصول اصلی شما و هر نوع بیمهنامهی دیگری که در کنار بیمهی عمر به مشتری میفروشید در حکم محصول فرعی شما تلقی میشود. پس نکتهی مهم این است که شما در کنار هر فقره بیمه عمری که به یک مشتری جدید میفروشید چه تعداد بیمهنامههای دیگر نظیر بیمه بدنه، بیمه آتشسوزی، بیمه حوادث انفرادی و خانواده، بیمه مسئولیت، بیمه ثالث و… را نیز به همین مشتری میفروشید؟

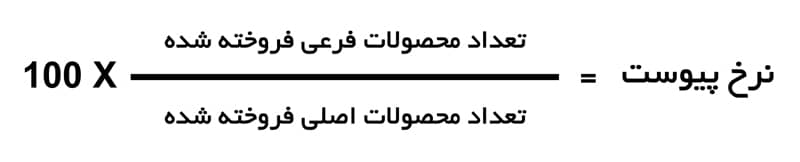

فرمول محاسبه نرخ پیوست در فروش بیمههای عمر:

در تصویر زیر، فرمول و روش محاسبهی نرخ پیوست در فروش را مشاهده میکنید:

همانگونه که در فرمول فوق مشاهده میکنید برای محاسبهی نرخ پیوست، باید تعداد بیمهنامههای فرعی فروخته شده را بر تعداد بیمههای عمر فروخته شده تقسیم نموده و سپس نتیجه را در عدد 100 ضرب کنید. در ادامه، این موضوع را با چند مثال بررسی میکنیم.

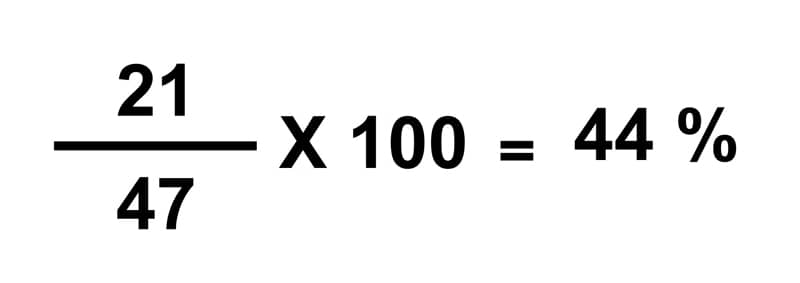

فرض کنیم یک نماینده بیمه، در طول یکماه گذشته موفق به فروش 47 فقره بیمه عمر به مشتریان خود شده است. همچنین او موفق شده که 21 فقره از انواع بیمهنامهها شامل آتشسوزی، بدنه، مسئولیت و حوادث را نیز به این مشتریها بفروشد. از طرف دیگر، چون این نماینده، تمرکز اصلی خود را در وهلهی نخست، بر روی فروش بیمه عمر قرار داده است، پس بیمه عمر برای این نماینده، در حکم محصول اصلی و هر نوع بیمهنامهی دیگری، در حکم محصول فرعی محسوب میشود.

در این حالت، نرخ پیوست این نماینده در فروش بیمههای عمر به شکل زیر، محاسبه میگردد:

به عبارت دیگر، نرخ پیوست این نماینده در فروش بیمه عمر برابر با 44 درصد میباشد.

البته بدیهی است که نرخ پیوست، فقط محدود به بیمههای عمر نیست. بهطور مثال اگر تمرکز اصلی شما بر روی فروش بیمههای مسئولیت باشد، این بیمهنامه در فرمول فوق، به عنوان محصول اصلی و هر نوع بیمهنامهی دیگری از جمله بیمه عمر، بیمه ثالث، بیمه بدنه، بیمه آتشسوزی و… در حکم محصولات فرعی خواهند بود.

نرخ پیوست در فروش بیمههای عمر باید چقدر باشد؟

قطعاً یکی از سؤالاتی که برای هر نماینده یا مدیر فروش بیمه پیش میآید این است که بهترین نرخ پیوست در فروش بیمههای عمر چقدر است؟ پیش از اینکه به این سؤال پاسخ بدهم، باید به این نکتهی مهم اشاره کنم که محاسبهی نرخ پیوست حتی برای نمایندگان تخصصی بیمههای عمر نیز امری حیاتی تلقی میشود.

یک نمایندهی حرفهای که بهصورت تخصصی فقط مجاز به عرضه و فروش بیمههای عمر میباشد، قطعاً متوجه این موضوع شده که رمز بقای بلندمدت در عرصهی رقابتی صنعت بیمه، این است که بتواند تمام نیازهای بیمهای یک مشتری بالقوه را پوشش بدهد و نه فقط یک نوع بیمهنامه. به همین دلیل، به نمایندگان تخصصی بیمههای عمر اکیداً توصیه میکنم که همواره تلاش کنند تا سایر انواع بیمهنامهها را نیز به مشتریان و بیمهگذاران عمر خودشان عرضه کنند.

برای مثال، اغلب شرکتهای بیمه، تخفیفات و تقسیطهای بسیار چشمگیری مثلاً در رشتهی بیمههای بدنه را به بیمهگذاران عمر در آن شرکت ارائه میکنند. لذا یک نمایندهی تخصصی بیمههای عمر باید در تلاش باشد تا با نمایندهی جنرالی که مدیر وی میباشد یک قرارداد شخصی و جداگانه منعقد کند و در ازای فروش سایر انواع بیمهنامهها، درصدی به عنوان کارمزد را از آن نمایندهی جنرال دریافت کند.

حتی نمایندگان تخصصی عمر، که مستقیماً از شرکتهای بیمه کد گرفتهاند نیز میتوانند همین قرارداد شخصی را با یک نمایندهی جنرال از همان شرکت بیمه منعقد نمایند. قطعاً هیچ نمایندهی جنرالی نیست که در ازای فروش سایر انواع بیمهنامه، تمایلی به همکاری با شما یا پرداخت کارمزد به شما را نداشته باشد.

°°°°

اما برگردیم به سؤال اصلی که مطرح شد: «بهترین نرخ پیوست برای فروش بیمههای عمر چقدر است؟!»

آمارها و اندازهگیریهای دقیق من در شبکه فروش بیمهمارکتینگ (متشکل از 443 فروشنده در 22 نمایندگی جنرال بیمه) به روشنی گویای این نکته است که اگر یک نماینده یا فروشندهی بیمه، در کنار فروش بیمهی عمر اصلی، بهصورت آگاهانه اقدام به تلاش برنامهریزی شده برای عرضه و فروش حداقل یک فقره بیمهنامهی دیگر (نظیر بدنه، مسئولیت و…) نماید، میتواند به حداقل نرخ پیوست 29 درصدی دست پیدا کند. باز هم تأکید و تکرار میکنم که این نرخ 29 درصدی، حاصل یک تلاش کوچک و حداقلی است و نه یک تلاش مستمر و بسیار جدی.

در مواردی که برای فروش حداقل یک فقره بیمهنامهی جانبی و مکمل در کنار بیمهی عمر اصلی، تلاش برنامهریزی شدهای به خرج میدهید و به مرور زمان، روشها و تکنیکهای بیشتر و بیشتری برای اینکار را به واسطهی تجارب خودتان و نیز استراتژیهای خلق و ایجاد ارزش افزوده را میآموزید، نرخ پیوست شما تا مرز 68 الی 70 درصد نیز قابلیت افزایش خواهد داشت.

افزایش سطح درآمد با افزایش نرخ پیوست در فروش بیمه عمر:

قطعاً تا اینجای کار، خودتان نیز به این نکته پی بردهاید که افزایش نرخ پیوست، نسبت مستقیم با افزایش پورتفوی و به تبع آن، افزایش کارمزد دریافتی شما دارد. اما چیزی که احتمالاً نمیدانید این است که بسته به نوع بیمهنامههای فرعی که در کنار بیمهی اصلی میفروشید، «هر واحد» افزایش در نرخ پیوست، معادل یک افزایش مشخص در میزان کارمزدهای شما خواهد بود.

به عنوان مثال، فرض کنیم که شما در کنار فروش بیمه عمر به عنوان بیمهنامهی اصلی، تلاش میکنید تا یک بیمهنامهی بدنه نیز به مشتری خودتان عرضه کنید. از طرف دیگر، اندازهگیریهای شما نشان میدهد که در این زمینه، به نرخ پیوست 40 درصدی رسیدهاید. به این معنی که شما در ازای هر 10 فقره بیمه عمری که میفروشید بهطور متوسط 4 فقره بیمه بدنه نیز به همان بیمهگذاران عمر، میفروشید.

اگر متوسط حق بیمههای بدنه برای شما به ازای هر فقره در حدود 900،000 تومان باشد بنابراین 4 فقره بیمه بدنه با مجموع 3.6 میلیون تومان حق بیمه، (به عنوان یک نماینده جنرال) کارمزدی در حدود 360 هزارتومان برایتان خواهد داشت.

حالا شما یک تناسب در فروشتان دارید. بدین ترتیب که متوجه شدهاید که هر 40 درصد نرخ پیوست، کارمزدی برابر با 360 هزار تومان دارد. یعنی هر یک درصد نرخ پیوست شما، کارمزد جانبی برابر با 9000 تومان برایتان به همراه دارد. پس اگر بهطور مثال، نرخ پیوست خود را به 45 درصد برسانید کارمزد اضافهی شما چیزی در حدود 405 هزار تومان خواهد بود. البته بدیهی است که این کارمزد، علاوه بر کارمزدهایی است که بابت فروش آن بیمهنامههای عمر دریافت میکنید.

به همین ترتیب، شما میتوانید با محاسبات سادهای نظیر مثال فوق، میزان کارمزد دقیق خودتان را به ازای هر یک درصد افزایش در نرخ پیوست فروشهایتان را محاسبه نمایید.

اما مزایای افزایش نرخ پیوست، فقط به همین مورد ختم نمیشود.

جلوگیری از بازخرید بیمهنامهها با تکیه بر نرخ پیوست بیشتر:

میخواهم راز بسیار مهمی را با شما در میان بگذارم! رازی که فقط درصورت اندازهگیری دقیق عملکردهای فروشتان به آن پی خواهید بُرد. محاسبات من به وضوح نشان میدهد که میزان بازخرید شدن بیمههای عمری که در کنار یک فقره بیمهنامهی جانبی مثل ثالث یا بدنه و… فروخته شده باشند برابر با 2.6 درصد است.

یعنی از هر 1000 فقره بیمه عمری که بدین ترتیب بفروشید، تنها 26 فقره، بازخرید خواهند شد و در مورد آن 974 فقره بیمهی عمر باقیمانده، با موفقیت قادر هستید شش سال ابتدایی که بالاترین حد خطر بازخرید شدن، آن بیمهنامههای عمر را تهدید میکند، پُشت سر بگذارید.

محاسبات من این را نیز نشان میدهد که اگر بتوانید یک بیمهگذار در رشتهی عمر را شش سال حفظ کنید، میتوانید به احتمال 97.9 درصد اطمینان داشته باشید که این بیمهنامه هرگز بازخرید یا معلق (بلاتکلیف) نخواهد شد.

به عبارت دیگر، بیمهگذاران رشتهی عمر و سرمایهگذاری پس از سپری شدن شش سال از مدت بیمهنامه (که در طول این مدت، اغلب این بیمهنامهها نقطهی سربهسر را در بخش اندوخته، پُشت سر میگذارند و تازه به سوددهی اولیه میرسند) به یک دلیل روانشناسیِ جالب، دیگر هرگز آن را بازخرید نخواهند کرد.

ماجرا دقیقاً مثل این است که شما یک بوتهی گل رُز بکارید و پس از شش سال زحمت نگهداری، برای اولین بار شاهد غنچه کردن این بوته رُز باشید؛ در اینصورت هرگز حاضر به از ریشه درآوردن آن نخواهید بود. درواقع انسانها زمانیکه ماحصل و نتیجهی صبر و زحمات خود را به صورت ملموس و عینی مشاهده کنند، دو دستی به نتیجهی این صبر و زحمت خودشان میچسبند. سوددهی بیمهنامه عمر پس از سپری شدن آن 5 یا 6 سال ابتدایی، دقیقاً همین حکم را برای بیمهگذاران دارد.

حالا این سؤال مطرح میشود که چگونه میتوانیم بهصورت تضمین شده، بیمهگذاران خودمان در رشتهی عمر را در آن شش سال ابتدایی حفظ کنیم؟ پاسخ این است: 82.2 درصد از بیمهگذارانی که در کنار بیمهی عمر خودشان، حداقل یک فقره بیمهنامهی دیگر نظیر ثالث یا بدنه را داشته باشند، به تمدید هر دو بیمهنامه نزد شما ادامه میدهند.

اما دلیل این رفتار جالب انسانها چیست؟

دلیل آن در سه کلمه، خلاصه میشود که من نام آن را گذاشتهام: «ارزش تجمیع خدمات»

درواقع زمانی که مشتری، همزمان دو نوع بیمهنامه را از یک نمایندگی بیمه، دریافت مینماید به نوعی، ارزش افزوده دریافت میکند. درست مثل این است که شما تمام خریدهای منزل خودتان را از یک سوپرمارکت انجام میدهید. حال تا زمانی که آن سوپرمارکت، تمام نیازها و مایحتاج شما را یکجا عرضه کند (اصطلاحاً جنسش جور باشد)، شما به خرید خودتان ادامه خواهید داد.

تحقیقات انجام شده، نشان میدهد حتی اگر این سوپرمارکت، برخی از اقلام مصرفی را با قیمت اندکی گرانتر از رقبا نیز بفروشد باز هم اکثریت مشتریها برای اینکه کل خریدشان را از یکجا انجام بدهند، به خرید از این سوپرمارکت ادامه خواهند داد.

البته راهکار واقعی و اصولی برای حفظ بیمهگذاران در بلندمدت (بازههای 20 الی 30 ساله)، سیستمهای حرفهای CRM یا مدیریت ارتباط با مشتری است. اما استفاده از استراتژی فوق نیز در تلفیق با CRM به شما یک برتری غیر قابل انکار میبخشد و آمار بازخرید شدن بیمههای عمر را تا مرز صفر درصد کاهش میدهد.

نکتهی جالب اینکه همین کاهش چشمگیر بازخریدیها، و نیز تکرار و تمدید خریدها توسط بیمهگذاران، به میزان چشمگیری بر درآمد و کارمزدهای شما خواهد افزود.

اُمیدوارم از مطالعهی این مقاله، لذت برده باشید. منتظر بازخوردها و کامنتهای ارزشمند شما هستم.

10 پاسخ

مثل همیشه عالی

بسیار عالی بود. سپاس گزارم

بسیار عالی و آموزنده بود.

سلام سالار.بنده به این نتیجه رسیدم حتی یک کلمه از حرفهای شما در امر فروش بیمه بیهوده نیست و به همکاران سفارش کرده ام که علاوه برسایت،فرمایشات شما رو درسرکلاس ضبط کنند.وبعدازکلاس اگرهزاربار ویس ها رو گوش کنندبازهم مطالب تازه یادمیگیرند.بابت این مقله هم سپاسگذارم

جناب عسکری ممنون که حد اقل یه نفر مثل شما تجربیات و مقاله های خودش رو رایگان در اختیار همه میزاره بعضی ها هستن که پول ندارند دانلود کنند و این کار شما خیلی ارزش داره مرسی

ممنونم بخاطر مطالبی ارزشمندی که در سایت قرار میدید

سپاس فراوان

باسلام بنده که نماینده تخصصی بیمه زندگی در شرکت تخصصی بیمه زندگی خاورمیانه هستم وشرکتم فقط بیمه زندگی ومستمری ارایه میدهد چگونه میتوانم بیمه نامه های دیگر را به مشتری عرضه کنم؟

باسلام

امروزه بسیاری از نماینگان تخصصی عمر که درآمدهای چشمگیری دارند، اقدام به عقد قراردادهای شخصی با یک یا چند نماینده جنرال نموده اند و سایر انواع بیمه نامه ها را از طریق این نمایندگیها صادر نموده و کمیسیون خودشان را دریافت می کنند.

باتشکر

سلام و عرض ادب

نمیدونم چرا هر مقالتون ی راهکار جدید محسوب میشه برا دفترم

درودها استاد ارجمند

باسلام

قطعاً برای ما نیز سبب دلگرمی هست از اینکه مقالات و آموزشهای ارائه شده، مورد استفاده شما قرار میگیرند

بیمهگر و توانگر باشید…