در این مقاله، شما با سه تکنیک بسیار مهم در فروش بیمه های عمر آشنا میشوید:

- تکنیک رفع ترس و نگرانی مشتری از مبالغ بالای حق بیمه عمر در سالهای پایانی بیمهنامه

- تکنیک رفع نگرانی مشتری از بی ارزش پنداشتن اندوخته پایانی بیمه عمر

- تکنیک محاسبه حق بیمه و اندوخته پایانی مورد نیاز برای هر مشتری

.

آنچه در ادامه مطالعه میکنید بخش کوتاهی از تکنیکهای ارائه شده در دوره آنلاین غیرحضوری «هنر مذاکره و طراحی دیالوگ فروش در بیمههای عمر» است که امیدواریم مورد توجه و استفاده شما قرار بگیرد.

در بسیاری از مذاکرات فروش بیمه عمر مخصوصاً در زمان فعلی، مشتریهای زیادی هستند که عملاً نمیدانند که برای دوران بازنشستگی خودشان به چه میزان و مبلغی از پول نیاز دارند. به عبارت دیگر، مشتری نه میداند چقدر پول لازم دارد تا بازنشستگی خوبی داشته باشد و نه حتی میداند که چطور باید این محاسبات را انجام بدهد و نه حتی میداند که از الآن باید چقدر از درآمد خودش را بر چه اساسی و به چه دلیلی کنار بگذارد یا بابت حق بیمه عمر بپردازد تا بتواند دوران بازنشستگی خوبی داشته باشد.

اما همین مشتری وقتی چشمش به مبلغ اندوخته نهایی در جدول بیمه نامه عمر میاُفتد، فوراً و با قاطعیت، اعلام میکند که این مبلغ کافی نیست؛ درحالیکه نمیداند که چه مبلغی واقعاً میتواند کافی باشد!

بنابراین من به این نتیجه رسیدم که هر بار این اشتباه را تکرار کنم که قبل از پیش کشیدن تمام مواردی که مشتری هیچ چیزی دربارهی آنها نمیداند (مانند مورد فوق)، اگر به مشتری، اندوخته نهایی بیمه عمر را اعلام کنم، او بهصورت غریزی میگوید: «کم است…!»

به همین دلیل، به تجربه آموختم که قبل از اینکه یک کلمه درباره میزان و مبلغ اندوخته بیمه عمر حرف بزنم، اول صحبت را به سمت همین مواردی که مشتری قادر به پاسخگویی به آنها نیست بکشانم تا به این ترتیب، ابتدا مشتری را کاملاً خلع سلاح کنم.

درواقع این یک اصل روانشناسی است که وقتی میخواهید کسی را نسبت به موضعی که دارد مردد کنید باید از فرد سؤالاتی بپرسید که قادر به پاسخگویی به آنها نباشد و در ارائه پاسخ به شما مردد شود. سپس باید فرمان هدایت مذاکره را در دست خود بگیرید و مسیر مذاکره را به سمت دلخواهتان برگردانید. به این تکنیک، اصطلاحاً تکنیک ایجاد ناهمگونی در مذاکره گفته میشود. برای آشنایی با این تکنیک، کتاب مذاکره اصولی را مطالعه کنید.

تغییر ملاک مشتری از حق بیمه به اندوخته:

از طرف دیگر کمکم متوجه شدم که باید کاری کنم که ملاک مشتری از روی مبلغ حق بیمه، برداشته شود و بر روی میزان اندوخته نهایی بیمه عمر گذاشته شود. یعنی مشتری، اول ببیند که چقدر سرمایه برای دوران بازنشستگی خودش نیاز دارد و سپس، برعکسِ آن را محاسبه کنم تا ببینم که مشتری الآن باید با چقدر حق بیمه، آغاز کند.

لذا یکی از بزرگترین اشتباهات یک نماینده بیمه این است که ابتدا به مشتری بگوید: «چقدر میتوانید حق بیمه بپردازید؟»

مشتری نیز کمترین رقمی که به ذهنش خطور میکند را به زبان میآورد (مثلاً ماهیانه 50 هزار تومان) و وقتی چشم مشتری به اندوخته پایانی چنین بیمه عمر کوچک با آن حق بیمه نازل و پایین میاُفتد، میگوید: «این مبلغ کم است یا ارزشی ندارد…»

اما وقتی من به مشتری کمک میکنم تا بتواند محاسبه کند که تقریباً چقدر پول برای دوران بازنشستگی خودش نیاز دارد، دیگر غیرممکن است که بتواند بعداً در همان جلسه مذاکره، بگوید این اندوخته پایانی، ناچیز و بی ارزش است.

من به این کار میگویم: «تغییر ملاک از حق بیمه به اندوخته» که یعنی ملاک محاسبه همه چیز، اندوخته نهاییای هست که مشتری برای بازنشستگی خودش به آن نیاز دارد. آنچه که باید در شروع صحبت درباره اندوخته بیمه عمر به مشتریان خودتان بگویید یک دیالوگ دو بخشی است:

بخش اول: «آقای / خانم مشتری؛ شما از چه فرمول یا روشی استفاده میکنید تا مبلغ سرمایهای که باید برای دوران بازنشستگی خودتان دریافت کنید را مشخص کنید؟»

بخش دوم: «علاوه بر این، چطور مقدار پولی که درصورت فوت شما، برای کنارِ هم نگاه داشتن اعضای خانوادهتان لازم است را تعیین میکنید؟!»

بدیهی است که بیش از 90 تا 95 درصد مردم، قادر به پاسخ دادن به دو سؤال فوق نیستند و مطابق با همان تکنیک ایجاد ناهمگونی در ابتدای مقاله توضیح داده شد، «گوی و میدان» برای تعیین اندوخته مورد نیاز برای تأمین دوران بازنشستگی مشتری در دستان شما قرار میگیرد.

روش محاسبه حق بیمه عمر مناسب برای مشتری:

یکی از روشهای من برای محاسبه حدودی چنین سرمایهای، این است که ابتدا میزان درآمد مشتریان یک بازار هدف مشخص را بدست میآورم. (من قبلاً در کتاب دوم خودم با عنوان 1+50 بازار هدف ویژه بیمههای عمر، متوسط درآمد بیش از 20 صنف مختلف را به همراه آنالیز کامل نیازهای هر صنف و بازار هدف، در اختیار نمایندگان و فروشندگان بیمه قرار دادهام.)

سپس یکدهم (معادل 10 درصد) این درآمد را در یک سال، محاسبه میکنم. درنهایت، یک بیمه عمر با چنین رقم حق بیمهای و با تعدیل حق بیمه 20 درصدی و مدت زمان 30 سال را بر اساس سود قطعی (و نه سود تضمین شده یا سود پیشبینی) از طریق جدول، پیدا میکنم.

بر اساس تحقیقات انجام شده در علم اقتصاد، اگر یکدهم از درآمد خود را در یک بازهی زمانی بلندمدت، پسانداز و نیز سرمایهگذاری نمایید، مبلغ تولید شده، قادر به برآوردن نیازهای پایه شما در زمان بازنشستگیتان خواهد بود. نکته جالبتر اینکه اغلب مردم با مشاهده رقم اندوخته بیمهنامهای با حق بیمه معادل با یکدهم از درآمد خودشان، از میزان این سرمایه تا حدود زیادی راضی هستند و تنها نگرانی آنها این است که آیا توان پرداخت چنین حق بیمهای را در طول 30 سال آینده دارند یا خیر؟!

حالا کار من بسیار سادهتر میشود. چون تنها کافیست با استفاده از یک جدول که توسط نرمافزار Excel تهیه کردهام، به مشتریانم نشان بدهم که آنها تقریباً همیشه و در طول این 30 سال، همان یکدهم از درآمد هر سال خود را به عنوان حق بیمه عمر میپردازند و اگر الآن میتوانند 10 درصد از درآمدشان را پرداخت کنند، در آینده نیز تناسب همین است و از پسِ پرداخت این مبلغ بر خواهند آمد.

به عبارت سادهتر توجه مشتری را از روی مبلغ و عدد حق بیمه، مخصوصاً در سالهای پایانی به این موضوع جلب میکنم که او همیشه دارد 10 درصد از درآمد هر سال خودش را میپردازد و اگر مبلغ حق بیمه زیاد است به این معناست که درآمدش نیز به همان تناسب، افزایش یافته است.

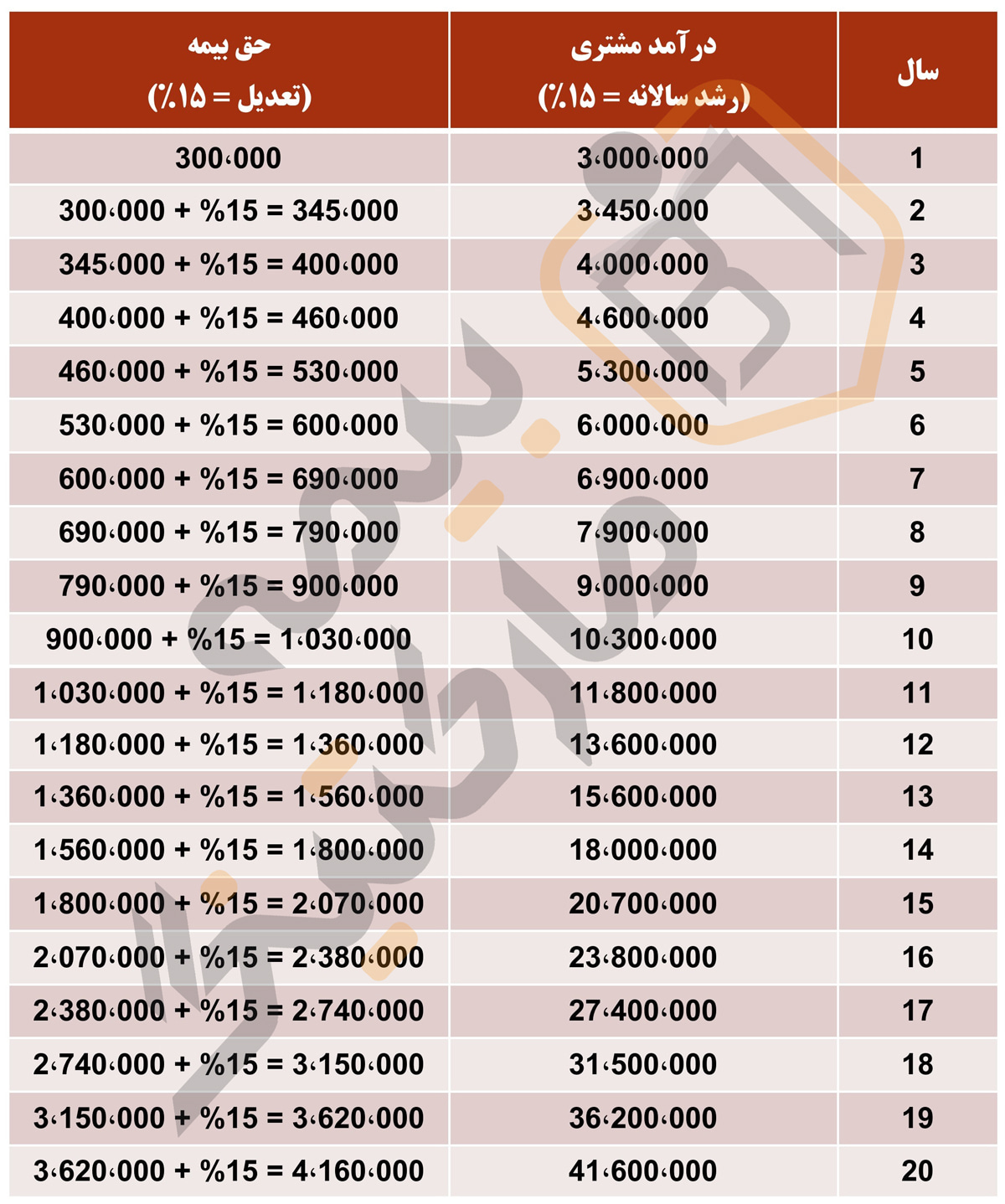

طراحی جدول تناسب حق بیمه با مبلغ درآمد مشتری:

در ادامه، نمونهای از جدول Excel مورد استفاده من در تکنیک فوق را مشاهده میکنید. با این تفاوت که تعدیل حق بیمه بهجای 20 درصد، برابر با 15 درصد (برابر با رشد سالانه درآمد مشتریان بازار هدف مورد نظر من) محاسبه شده است. در جدول زیر، فرض بر این بوده که مشتری دارای حقوق ماهیانه برابر با 3،000،000 تومان است.

همانطور که در جدول فوق نیز مشاهده میکنید، مشتری همواره و در هر سال، فقط برابر با 10 درصد از درآمد همان سال خود را به عنوان حق بیمه عمر میپردازد. از این نمونه جداول، میتوانید برای غلبه بر ترس مشتری از مبالغ بالای حق بیمه سالهای پایانی در فروش بیمه عمر استفاده کنید.

روش رفع نگرانی مشتری از بی ارزش شدن اندوخته بیمه عمر:

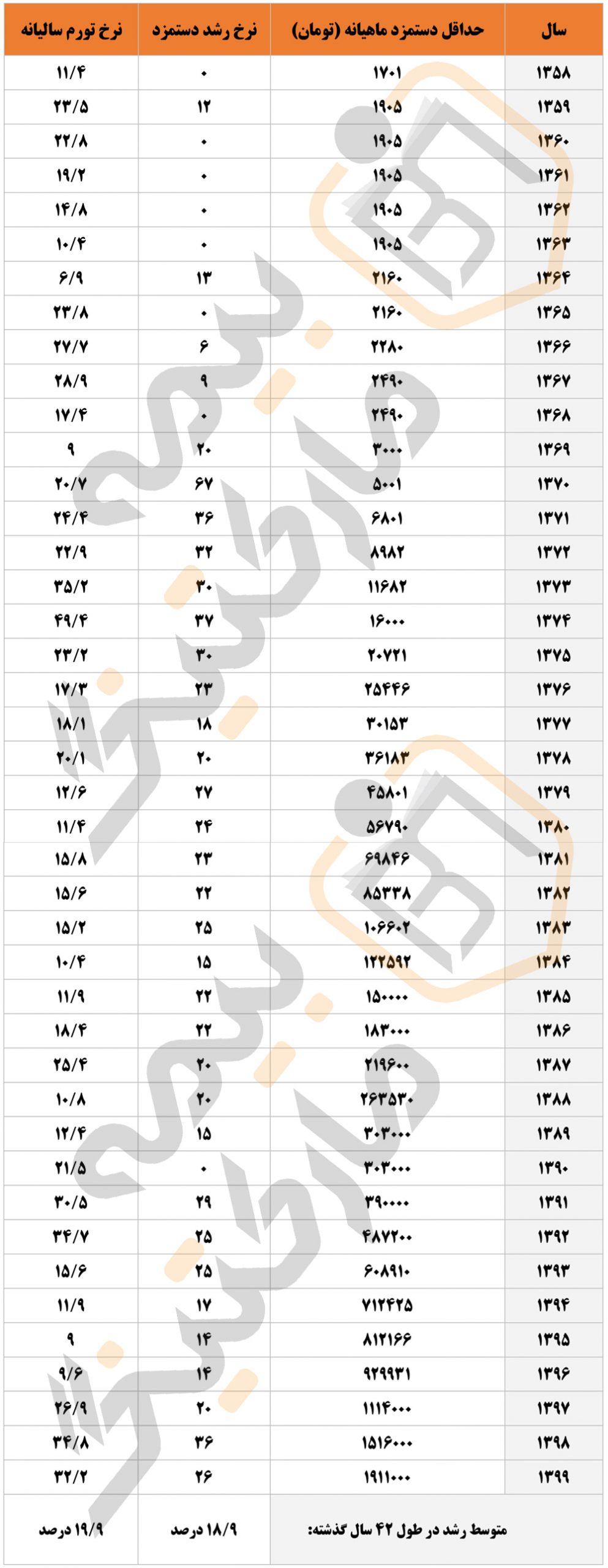

نکته آخر نیز در رابطه با نحوه محاسبه متوسط درصد رشد سالیانه درآمد مشتری (ستون وسط در جدول فوق) است.

ما این محاسبه وقتگیر را در جدول زیر برای 42 سال گذشته برای شما انجام دادهایم. (دستمزد مورد محاسبه در جدول زیر، صرفاً شامل حداقل دستمزد ماهیانه میباشد و شامل اضافاتی نظیر «حق مسکن»، «حق اولاد»، «بن کارگری» و… نیست)

.

یکی از مهمترین کاربردهای ارائه چنین جداولی به مشتری در جریان مذاکره فروش بیمه عمر، رفع نگرانی مشتری درباره عقب ماندن از تورم و بی ارزش شدن پول است. باتوجه به جدول فوق، در طول 42 سال گذشته، متوسط رشد سالیانه دستمزد تنها یک درصد کمتر از متوسط رشد تورم بوده است که این برخلاف جوّ روانی ایجاد شده در جامعه به دلیل تروم بی سابقه در سه چهار سال اخیر میباشد. بنابراین چنانچه مشتری، برای مثال همان 10 درصد (یکدهم) از درآمد هر سال خودش را به مدت 30 سال در بیمه عمر ذخیره کند و حق بیمه پرداختی را هر سال 20 درصد تعدیل کند، مطابق با میانگین بهدست آمده از جدول فوق، دقیقاً منطبق با نرخ تورم، پیش خواهد آمد.

به عبارت دیگر، با انتخاب تعدیل 20 درصدی حق بیمه، مشتری بهطور کامل میتواند اثر تورم 19.9 درصدی را خنثی نماید. به بیان دیگر، تعدیل 20 درصدی حق بیمه میتواند اثر تورم 19.9 درصدی را بر روی مبالغ حق بیمه واریزی به بیمه عمر، خنثی و صفر نماید! این یعنی یک بیمه عمر با تعدیل حق بیمه صفر درصدی در کشوری با تورم صفر درصد. قطعاً اولین سؤالی که در اینجا به ذهن میرسد این است که فایده پسانداز با تعدیل صفر و در شرایط اقتصادی با تورم صفر چیست؟ چون در ظاهر، چنین پساندازی فاقد رشد خواهد بود.

اما نکته مهم این است که مبالغ پسانداز شده در بیمه عمر، شامل نرخ بهره مرکب میشوند و این رشد مرکب، باتوجه به خنثی شدن اثر تورم بر روی مبالغ حق بیمه، باعث رشد تصاعدی مبالغ اندوخته در بیمه عمر میشود. بنابراین مشتری شما حتی در اقتصاد تورم زدهی فعلی نیز، با رعایت تعدیل 20 درصدی حق بیمه، میتواند در بلند مدت (بازه 20 الی 30 ساله) ارزش سرمایهگذاری خود در بیمه عمر را افزایش دهد.

در آخر به چند نکته بسیار مهم توجه نمایید:

- زمانی که مشتری مبلغی برابر با مثلاً 1،000،000 تومان را به عنوان حق بیمه عمر میپردازد، چیزی در حدود 500 تا 600 هزارتومان بابت حق بیمه پوششهای تکمیلی کسر میشود. بنابراین مشتری تنها 400 هزارتومان را پسانداز یا سرمایهگذاری مینماید. لذا وقتی مشتری به جمع مبلغ حق بیمه پرداختی خودش و اندوخته نهایی بیمهنامه نگاه میکند و میگوید این اندوخته در مقایسه با کل حق بیمه پرداختی من، کم و بی ارزش است، به مشتری یادآوری کنید که چیزی در حدود 40 درصد از حق بیمه پرداختی وی، بابت پسانداز و سرمایهگذاری، بهکار رفته و مابقی بابت پوششهای تکمیلی، کسر شده است. بدین ترتیب، کفهی ترازوی مقایسه، به نفع شما سنگینتر خواهد شد.

- وقتی مشتری به رقم اندوخته نهایی پس از 30 سال نگاه میکند و میگوید من 2 میلیارد تومان حق بیمه پرداختهام و چرا در پایان فقط 5 میلیارد تومان به من پرداخت میشود، ابتدا مورد فوق را به وی یادآوری نمایید و حق بیمه پوششها را از باقی حق بیمه کسر کنید. برای مثال اگر پس از کسر حق بیمه پوششها، معلوم شد که از جمع 2 میلیارد تومان پرداختی، مشتری تنها مبلغ 800 میلیون تومان بابت پسانداز، پرداخت نموده است، این را نیز به مشتری یادآوری کنید که این سرمایهگذاری با پولی انجام شده که مشتری در زمان فعلی آن را ندارد! یعنی شرکت بیمه شما، امکان یک سرمایهگذاری با سرمایهای که وجود ندارد را برای مشتری شما فراهم کرده است و مشتری این 800 میلیون تومان را در طی 30 سال یا 360 ماه بصورت خرد-خرد انجام داده و حالا شرکت بیمه، نتیجه این 360 قسط را با سود مرکب، یکجا به مشتری برمیگرداند.

.

امیدواریم از مطالعه این مقاله و نکات ارائه شده در آن، استفاده لازم را کرده باشید. اگر علاقهمند به یادگیری تکنیکهای بیشتری در این زمینه هستید به صفحه توضیحات دوره آنلاین غیرحضوری «هنر مذاکره و طراحی دیالوگ فروش در بیمههای عمر» مراجعه نمایید…

19 پاسخ

با سلام و احترام

سپاسگزارم استاد به جهت پیشنهاد استفاده از ویدیوی راهنمای کاربردی کتاب سیاره مشتری و نامه بازاریابی.

قطعا کارا و اثربخش خواهد بود.

با سپاس مجدد

به نام خداوند جان و خرد

سلام استاد گرامی

ضمن تشکر از شما به پاس راهنمایی ها و مطالب ارزنده تون

با توجه به جدول مقایسه نرخ تورم و رشد دستمزد در مقاله، بغضا در اجتماع می شنویم ک میزان تورم چندین برابر این مقادیر ذکر میشود (مثلا ۲۰۰ درصد!!!) و با چشم پوشی از پوشش های بیمه ای، سرمایه گذاری در بخش هایی مثل بازار طلا و سکه رو ترجیح میدن.

بعضی هاشون مثلا می گفتن ک ما در فلان بیمه بعد از ۱۰ سال ک مستمریمون برقرار شد، ارزش ناچیزی نسبت به آن چیزی ک در ابتدا به ما میگفتن داشت و گفتن ک اگه سکه خریده بودیم خیلی به نفعمون بود (پرداخت حق بیمه ماهیانه بوده).

راهنمایی میفرمائید؟

سپاسگزارم

باسلام

جناب جعفری عزیز، ممنون از اینکه سؤال خودتون رو با ما درمیان گذاشتید. در پاسخ به این سؤال، توجه به نکات زیر الزامیست:

1. نرخ تورم 200 درصدی، صرفاً در بین عامه مردم و بر اساس بزرگنماییهای موجود در وضعیت بد اقتصادی است. البته ما نیز در همین کشور زندگی میکنیم و تورم را مثل سایر مردم واقعاً لمس میکنیم. اما وقتی صحبت از تورم است، باید به مدت زمان آن نیز اشاره شود. برای مثال میتوان گفت تورم در ایران، 357000 درصد است! چون مثلاً دلار از بدو انقلاب تاکنون از 7 تومان به 25000 تومان رسیده و بنابراین 357000 درصد رشد کرده است. اما چنین درصدی صحیح نیست؛ چون در یک بازه بیش از 40 ساله رخ داده است. روش صحیح محاسبه تورم، سال به سال است. لذا مفهوم تورم نقطه به نقطه با نرخ تورم، تفاوت بسیاری دارد. کارشناسان و اقتصاددانان معتقدند که تورم نقطه به نقطه، اختراع عامه مردم است و نمیتواند معیاری برای کاهش یا افزایش قیمتها باشد. تورم نقطه به نقطه به این شکل محاسبه میشود که برای مثال، شاخص قیمت اردیبهشت 1400 (میانگین موزون قیمت سبد خانوار) به شاخص قیمت مدت مشابه سال قبل یعنی شاخص قیمت در اردیبهشت 1399 مقایسه میشود. لذا این اعداد نظیر 200 درصد و انواع مشابه که به این شکل بدست آمدهاند اصولی نیستند. از طرف دیگر، در زمان ریاست جمهوری آقای احمدینژاد نیز در مقطعی دو ساله، شاهد تورم افسارگسیخته بیش از 40 الی 50 درصدی بودیم که بعد از آن، وضعیت بازار تاحدود زیادی آرام شد و این وضعیت تقریباً تا پایان دوره اول آقای روحانی نیز ادامه داشت. لذا این تورم نه اولین بار بوده که رخ داده و نه آخرین بار است. اما به هرحال، باید شکل صحیح و درست محاسبه تورم را برای مشتریان خود توضیح دهید.

2. قطعاً در زمان فعلی، هیچ عقل سلیمی نمیپذیرد که فردی بتواند با پرداخت ماهیانه 100 یا 200 هزارتومان، در زمینه طلا و دلار، سرمایهگذاری سودآوری انجام بدهد! بنابراین وقتی مشتری شما چنین ادعایی میکند باید از وی بخواهید که روشی که میخواهد با چنین مبلغ نازل و ناچیزی اقدام به سرمایهگذاری سودآور و بدون ریسک نماید را به شما توضیح بدهد که قطعاً موفق نخواهد شد.

3. تا وقتی نپذیریم که بیمه عمر، ترکیبی منطقی از بیمه و سرمایهگذاری است مشتری نیز اقدام به مقایسه آن با انواع روشهای سرمایهگذاری در بازار آزاد میکند. درحالیکه بیش از 55 درصد حق بیمه پرداختی توسط مشتری، بابت حق بیمه پوششهای تکمیلی است و هرسال به نوعی سوخت میشود و نه سرمایهگذاری! بنابراین بیمهگذاری که سالیانه یک میلیون تومان حق بیمه عمر میپردازد درواقع در حدود 550 هزارتومان را بابت پوششها پرداخته است و تنها 450 هزارتومان را سرمایهگذاری نموده. لذا باز هم هیچ عقل سلیمی نمیپذیرد که با چنین مبلغ سرمایهگذاری نازلی انتظار سودهای کلان را داشته باشیم. ذات اصلی بیمه عمر، تأمین مالی فرد و خانواده وی درصورت بروز حوادث و ازکارافتادگی و مخصوصاً فوت است و سرمایه گذاری، صرفاً یک آپشن تشویقی در این بیمه نامه است.

4. اشاره فرمودید که برخی مشتریان، اذعان میکنند که بعد از جاری شدن مستمری در بیمه عمری که داشتهاند، مبلغ مستمری بسیار ناچیز بوده است. جا دارد در اینجا به دو نکته مهم اشاره شود: اول اینکه تقریباً تمام این نوع بیمهنامهها از نوع عمر و پسانداز و یا عمر و حادثه هستند. لذا ماهیت این نوع بیمههای عمر با ماهیت بیمه عمر و سرمایهگذاری متفاوت است. مخصوصاً اینکه شامل نرخ بهره و سود مرکب نمیشوند. بدیهی است که در کشوری با تورم بالای 50 درصد، صِرف پسانداز، باعث نابودی ارزش مبالغ پسانداز شده میگردد. نکته دوم اینکه مخصوصاً از این دسته از مشتریان بپرسید که مبلغ ماهیانهای که بابت حق بیمههای عمر و پساندازشان از فیش حقوقی ایشان کسر شده، چقدر بوده است؟! در بسیاری از موارد، این مبالغ کمتر از ماهیانه 10 هزار تومان است! بدیهی است که با پسانداز ماهیانه 10 هزارتومان، نمیتوان توقع اندوخته یا مستمری قابل توجهی داشت.

5. اگر منظور این دسته از مشتریان شما، بیمههای عمر و سرمایهگذاری 10 ساله است، توجه شما را به جهشهای بزرگ اندوخته در بیمههای عمر 20 و بهتر از آن 30 ساله جلب میکنیم. بدیهی است که برای رسیدن به اندوختههای قابل توجه در بیمه عمر، علاوه بر پرداخت حق بیمه قابل توجه، باید حداقل 20 سال و در بهینهترین حالت، به بیمه عمر، 30 سال زمان داده شود تا بتواند جهشهای مرکب خودش را به خوبی انجام دهد. عملاً فروش بیمههای عمر کمتر از 20 سال، با هدف سرمایهگذاری، اشتباه محض است. مگر اینکه هدف دیگری به جز سرمایهگذاری وجود داشته باشد.

با تشکر

واحد پشتیبانی و مشاوره بیمهمارکتینگ

021-47621414

09129517231

بسیار عالی بود استاد

از اینکه با حوصله و صرف وقت ارزشمندتون به تفصیل و جامع، راهنمایی فرمودین سپاسگزارم.

در سایه حضرت حق، پیروز و تندرست باشید

سپاس از لطف و همراهی شما

بسیار عالی بود لدت بردم.

ممنون از زحماتتون

ممنون از شما

در کل آیا بیمه عمر رو برای مثلا یک پزشک ک در استخدام علوم پزشکیه و بیمه تکمیلی براشون پوشش نامحدود داره پیشنهاد میدین؟ چگونه؟

باسلام

لطفاً در این زمینه، به کتاب «سیاره مشتری؛ هنر مشترییابی در بیمههای عمر به سبک نانومارکتینگ» مراجعه فرمایید.

در این کتاب، با معیارهای پنجگانهی انتخاب بازارهای صحیح برای عرضه و فروش بیمههای عمر آشنا میشوید.

تمام بازارهای موجود میتوانند برای عرضه و فروش بیمه عمر مناسب باشند. اما در عین حال، یک بازار، با توجه به شرایط یک نماینده بیمه، برای وی واجد شرایط است و همان بازار با توجه به شرایط و توانمندیهای یک نماینده دیگر، میتواند غیر واجد شرایط قلمداد شود. در کتاب سیاره مشتری، بطور کامل با این معیارهای انتخاب، آشنا میشوید.

با تشکر

واحد پشتیبانی و مشاوره بیمهمارکتینگ

021-47621414

09129517231

ممنون استاد

کتاب گرانسنگتون مطالعه شده ولی نیاز به مطالعه مجدد دارم.

برای اینکه بتونیم مطالب کتاب سیاره مشتری رو عملیاتی کنیم، راهنمایی می فرمائید؟ سپاسگزارم

باسلام

احتراماً توصیه میکنیم که حتماً وبینار تحلیل کاربردی کتاب سیاره مشتری و نیز ویدیوی رایگان استفاده از نامه تبلیغاتی در بازاریابی بیمه عمر را بادقت مشاهده کنید. بسیار کمک کننده هستند.

باتشکر

با سلام و احترام خدمت استاد گرانقدر جناب عسکری عزیز

بنده از کتابها و مقالاتتون استفاده می کنم. فوق العاده هستن. تبریک بهتون میگم که اینقدر علمی و کاربردی به ارائه مطالب می پردازیم.

با توجه به مقاله *رفع ترس مشتری از حق بیمه…* آیا به طور کلی استفاده از تعدیل ۱۰٪ به جای ۱۵ و ۲۰٪ ایرادی داره و یا مشکلی ایجاد نمیکنه؟

سپاسگزارم

باسلام

ضمن تشکر از کامنت پرمحبت شما

استفاده از تعدیل حق بیمه، هرچقدر به عدد 20 درصد نزدیکتر باشه بهتر هست چون نسبت بیشتری از اثر تورم رو خنثی میکنه

باتشکر و آرزوی موفقیت

مقالات شما بسیار موثر و مفید هستند.سپاسگزارم

خوشحالیم از اینکه مطالب و نکات این مقاله مورد استفاده و توجه شما قرار گرفته

با آرزوی موفقیت برای شما

سلام و عرض ادب مجدد خدمت استاد عسکری عزیز

با توجه به متن مقاله، درسته که در سالهای پایانی، بین میزان درآمد و تورم و حق بیمه یک تناسبی وجود داره، ولی باز مقدار حق بیمه با تعدیل ۲۰ درصد مبالغ سنگینی خواهد بود که ممکن است پرداخت آن برای مشتری سنگین بوده و تقاضای بازخرید نماید. خوشحال میشم توضیح بیشتری عنایت بفرمائید.

باسلام

اگر به هر دلیلی مشتری در سالهای پایانی به این نتیجه رسید که توان پرداخت حق بیمه مربوطه را ندارد به راحتی می تواند مبلغ حق بیمه پرداختی خود را به میزان دلخواه، کاهش دهد و هیچگونه محدودیتی در این خصوص برای بیمهشده (بیمهگذار) وجود ندارد.

باتشکر

سلام ممنون بابت مطالب عالی تون

من حساب کردم این یک میلیارد تومان سی سال دیگر اندازه سه میلیون الان ارزش دارد نظر شما چیست ?

باسلام

ضمن سپاس از شما

قطعاً در بی ارزش شدن پول طی زمان هیچگونه شکی وجود ندارد.

اما خوشحال میشیم اگر بفرمایید فرمول و مبنای محاسباتتون به چه صورت بوده که به یک عدد دقیق دست پیدا کردید

باتشکر