سلام به تمامی نمایندگان عضو در وبسایت بیمهمارکتینگ. با قسمت سوم از سری مقالات ناگفتههای بیمههای مهندسی در خدمت شما هستم.

همانطور که میدانید در سایر رشتههای بیمههای اموال، مثل آتشسوزی، اتومبیل و باربری، سرمایه بیمهنامه بر اساس مرور زمان، افزایش و یا کاهش نمییابد و سرمایه بیمهنامه ثابت میباشد؛ مگر تغییرات اندک که با صدور الحاقیهی اضافی، مقدور خواهد بود. ولی چنانچه ملاحظه فرمودید در بیمهنامههای تمام خطر پیمانکاری و نصب، وضعیت اینطور نیست و سرمایهی بیمهشده به مرور زمان افزایش مییابد.

بیمهنامههای تمام خطر پیمانکاری و نصب، تمامی خطرات طبیعی و غیر طبیعی که ممکن است موجب وارد آمدن خسارت به پروژه شوند را تحت پوشش قرار میدهند و درواقع، خسارات مادی وارد شده به پروژه، در طول مدت ساخت، جبران خواهد شد.

اشخاص ذینفع در بیمههای تمام خطر پیمانکاری و نصب:

هر بیمهنامهای دارای ذینفع میباشد. حال میخواهیم ببینیم که در بیمهنامههای تمام خطر پیمانکاران و نصب، ذینفع بیمهنامه چه کسی یا چه کسانی خواهند بود؟

بدین منظور و در ابتدا، باید فرد یا افراد مرتبط با یک پروژه را بشناسیم…

1. کارفرما (Owner)

شخصیتی حقیقی یا حقوقی است که پروژه به او تعلق دارد و درواقع، بعد از اتمام عملیات اجرایی، صاحب پروژه خواهد بود. به این علت است که یکی از نامهای دیگر کارفرما، «صاحبکار» میباشد. کارفرما میتواند دولت باشد و یا یک شرکت یا مؤسسه متعلق به بخش خصوصی و یا یک فرد و یا مشارکت افراد. تعیین و تصویب بودجه مورد نیاز پروژه از مهمترین وظایف کارفرمای هر پروژه میباشد.

نکته بازاریابی: تا اینجا دانستیم که یکی از ذینفعان بیمهنامه ما، کارفرما یا صاحبکار خواهد بود. شرکتهای آب منطقهای، آب و فاضلاب، گاز، پالایش و پخش، شهرداریها، تعاونیهای مسکن، شهرکهای صنعتی، جهاد کشاورزی، شرکتهای ساختمانی و…، هر کدام میتوانند صاحب پروژه و کارفرما باشند. یک نماینده پس از کسب دانش فنی این بیمهنامه، میتواند به این مراکز وارد شود و جهت استعلام پروژههای سازمانهای فوقالذکر اقدام نماید.

بیمههای تمام خطر پیمانکاری و نصب، با توجه به بالا بودن حق بیمهها (بستگی به سرمایه پروژه) میتواند کارمزد بسیار خوبی برای نمایندگان فروش داشته باشد. همچنین در صورتی که بیمهگذار شرکت خصوصی باشد، بسیار جذاب و سودآور هستند. باید در ابتدا با نامه و سپس بر اساس دیدار حضوری با مسئولین ذیربط این سازمانها، آمادگی خود را مبنی بر ارائه مشاوره اعلام کنید. قطعاً دانش فنی بالای شما برای جلب توجه مسئول تصمیم گیرنده، بسیار مؤثر خواهد بود.

2. مشاور (consultant)

شخصیتی حقیقی یا حقوقی است که کارفرما برای راهبری یک پروژه، تعیین مینماید. مهمترین وظایف مشاور عبارتند از:

- تهیه نقشههای اجرایی اولیه

- برآورد بودجه مورد نیاز جهت عملیات اجرایی

- انتخاب اصلیترین شخصیت حقوقی و یا حقیقی برای اجرای پروژه

- نظارت بر حُسن اجرای پروژه

- ارائه توصیههای حین کار برای اجرای هر چه بهتر پروژه

- سایر موارد مرتبط با اجرای کار

3. پیمانکار یا مقاطعه کار اصلی (main contractor)

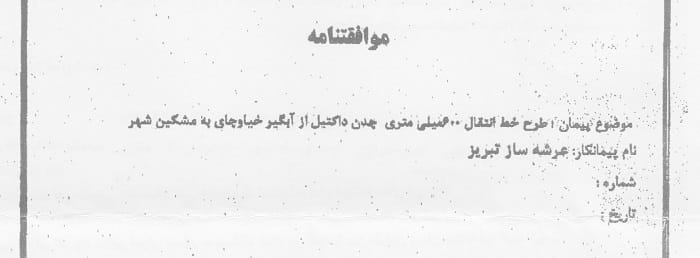

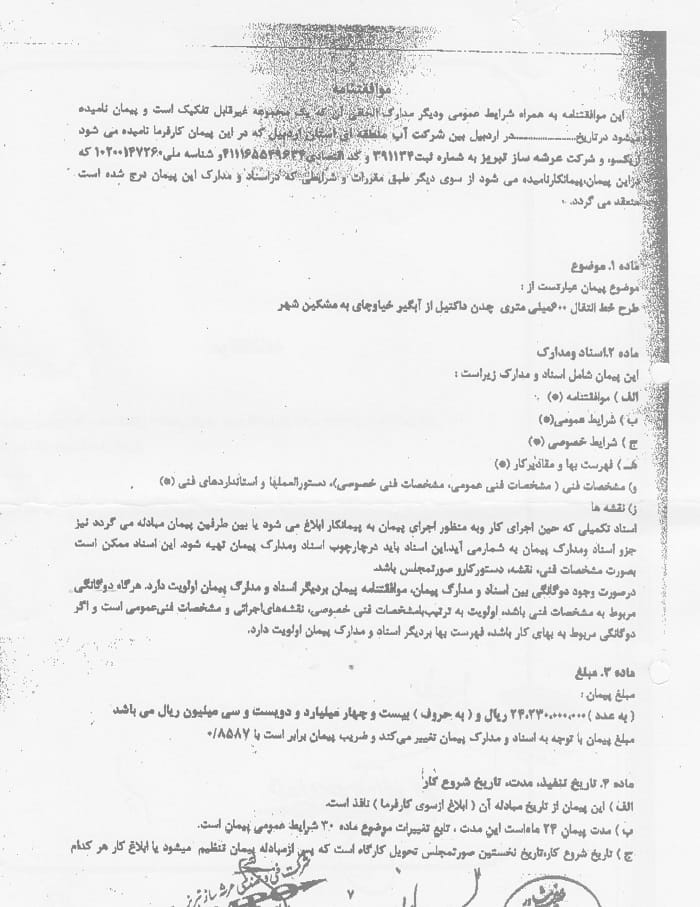

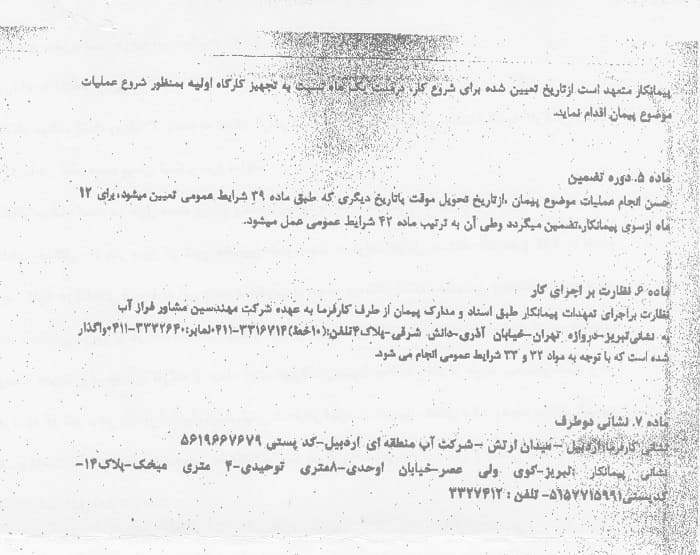

شخصیتی حقیقی یا حقوقی است که اجرای پروژه، طی تشریفات خاصی به او سپرده میشود. همانطور که اشاره شد، پیمانکار توسط مشاور انتخاب و به کارفرما معرفی میشود. پس از آن، قرارداد اجرای پروژه که «پیمان» نام دارد میان کارفرما و پیمانکار منعقد شده و بدین ترتیب، عملیات اجرای پروژه آغاز میگردد.

لازم به ذکر است که هر قرارداد یا پیمان، شامل سه بخش مهم به قرار زیر است:

- موضوع پیمان

- مبلغ پیمان

- مدت پیمان

هر پیمان شامل دو بخش کلی «شرایط عمومی پیمان» و «شرایط خصوصی پیمان» میباشد. موضوع پیمان همان موضوع بیمهنامه بوده و مبلغ درواقع سرمایه بیمهشده میباشد و مدت پیمان نیز همان مدت بیمهنامه میباشد. برای درک بهتر، یک نمونه از پیمان منعقده بین کارفرما و پیمانکار نشان داده میشود:

4. پیمانکاران فرعی (sub contractor)

در صورتی که پروژه وسیعی در حال ساخت باشد، پیمانکار اصلی در صورت نیاز، برخی از امورات خاص را به اشخاص حقیقی یا حقوقی که نامشان در قرارداد ذکر نگردیده میسپارند. به این افراد و شرکتها، «پیمانکار فرعی» گفته میشود. معمولاً یک سری قراردادهای فرعی بین پیمانکاران اصلی و پبمانکاران فرعی جهت اجرای برخی از امورات پروژه منعقد میشود. بدیهی است با توجه به ماهیت کاریِ یک پروژه، میتواند یک یا چند پیمانکار فرعی داشته باشد.

با توجه به نقش هر یک از افراد معرفی شده به عنوان ذینفع، باید گفت در بیمههای تمام خطر پیمانکاری و نصب، «کارفرما»، «پیمانکار اصلی» و «پیمانکار فرعی» ذینفع بیمهنامه خواهند بود.

چه پروژههایی میتوانند تحت پوشش بیمهنامه تمام خطر پیمانکاری (CPM) قرار گیرند؟!

باتوجه به توضیحاتی که از ابتدای مقاله تا اینجا ارائه گردید، عمدهی پروژههایی که میتوانند تحت پوشش بیمهنامه تمام خطر پیمانکاری (CPM) قرار گیرند عبارتند از:

- ساخت مجتمعهای مسکونی (نکته بازاریابی: دیدار با مسئولین شرکت و سازمانها و تعاونیهای مسکن)

- ساخت مراکز اداری و ساختمانی (نکته بارایابی: دیدار و گفتگو با مسئولین سازمانها، ادارات و شرکتهای ساختمانی)

- هتل سازی

- ساخت مدرسه

- ساخت سینما

- ساخت بیمارستان

- ساخت مراکز تفریحی و فرهنگی

- پل سازی، تونل سازی، بندر سازی، ساخت لنگرگاه، سازههای دریایی و… که در این پروژهها کارفرما، معمولاً ادارهی راه و ترابری میباشد.

- سد سازی، که در این پروژه، کارفرما معمولاً ادارهی آب منطقهای میباشد.

- قطار زیرزمینی، که در این پروژه، کارفرما معمولاً شهرداریها میباشند.

قطعاً میتوانیم با ارتباط با سازمانها و ادارات فوقالذکر و شرکتهای پیمانکاری که در مناقصههای پروژهها برنده میشوند، نسبت به جذب بیمهنامه تمام خطر پیمانکاری اقدام کنیم.

انواع خطر یا حادثه (Event / Perill)

خطرات طبیعی (Acts of god / Natural perils):

خطراتی هستند که انسان در به وجود آوردن آنها نقشی ندارد (مانند سیل، زلزله، طوفان، طغیان آب، باران، برف، آتشفشان و…)

سایر خطرات (Human errors / Others perils):

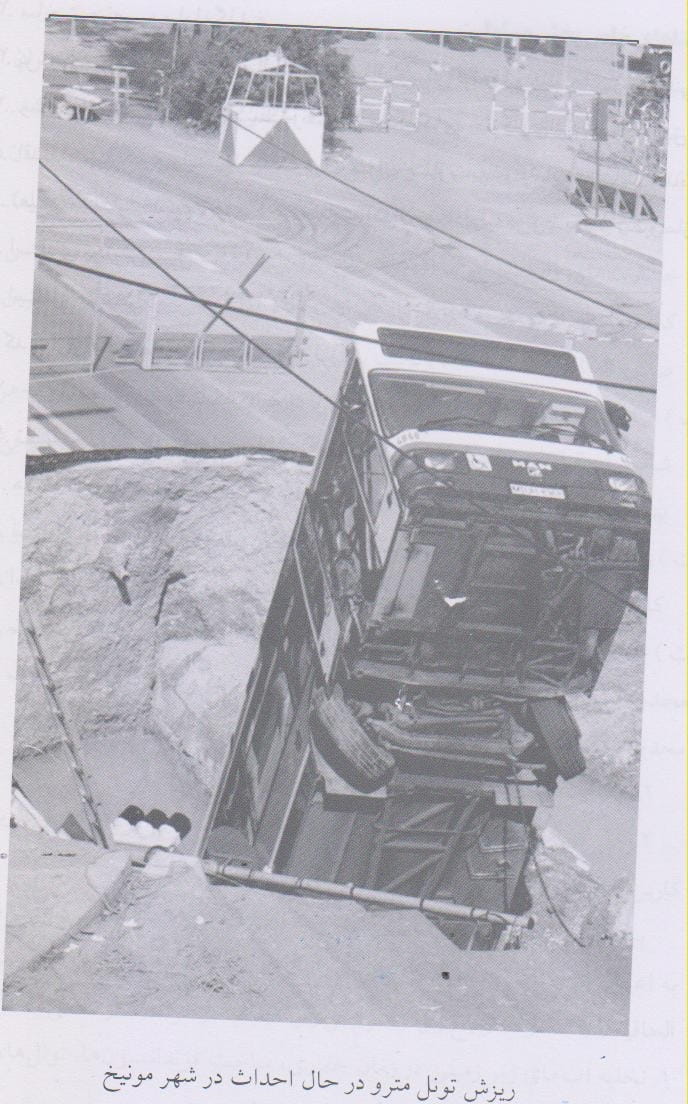

خطراتی هستند که انسان در به وجود آوردن آنها مؤثر است. مانند انفجار، آتشسوزی، سرقت، خرابکاری، سقوط، تصادم، ریزش و…

خطرهای تحت پوشش بیمه تمام خطر پیمانکاری:

بیمهنامه تمام خطر پیمانکاران، تمامی خسارتهای وارده به مورد بیمه را به استثنای مواردی که در بخش استثناهای بیمهنامه به آنها اشاره خواهد شد پرداخت میکند.

مهمترین خطرات تحت پوشش عبارتند از:

- خسارتهای ناشی از آتشسوزی، صاعقه، انفجار

- خسارتهای ناشی از سیل، بالا آمدن آب دریا، دریاچهها

- خسارتهای ناشی از طوفان، تندباد، گردباد

- خسارتهای ناشی از زمین لرزه، زمین لرزه دریایی

- خسارتهای ناشی از آتشفشان و خسارتهای ناشی از مواد مذاب

- خسارتهای ناشی از سرقت

- خسارتهای ناشی از عدم مهارت کارگران

- خسارتهای ناشی از سهل انگاری، غفلت و اشتباهات انسانی

- خسارتهای ناشی از اعمال بدخواهانه

- خسارتهای ناشی از کیفیت بد و نامناسب ساخت

- خسارتهای ناشی از نشست، جابجایی لایههای زمین، ریزش

- خسارتهای ناشی از سقوط قطعات سنگ از صخرهها و کوهها

- خسارتهای ناشی از تصادم و برخورد

- پرداخت هزینههای اضافی، مانند هزینه مشاوران حرفهای، وکلا و حقوقدانان

- خسارتهای وارده به اموال مجاور

- پرداخت هزینههای تعمیرات، بازسازی و جایگزینی

- پرداخت خسارتهای مالی و جانی وارده به اشخاص ثالث (بخش دوم بیمهنامه که در قسمت چهارم این سری مقالات ارائه شده است)

استثنائات عمومی بیمهنامه:

- جبران خسارات ناشی از جنگ، شورش، بلوا

- جبران خسارات ناشی از انفجارهای هستهای

- جریمههای مالی اعمال شده از طرف کارفرما برای پیمانکار

- خسارات وارده به پروژه در طول تعطیلی موقت پروژه

- عدم کسب سود مورد انتظار پیمانکار از عملیات اجرای پروژه

- خسارات ناشی از عمد بیمهگذار و نمایندگان او

استثنائات ویژه بیمهنامه:

- زنگ زدگی آهن آلات مورد مصرف در پروژه

- خساراتی که منشاء آنها طراحی غلط مشاور پروژه باشد

- مواد اولیهی معیوب (Defective Material)

در مقاله بعدی، دربارهی بخش دوم این بیمهنامه که مربوط به مسئولیت در قبال اشخاص ثالث میباشد توضیح خواهیم داد.

5 پاسخ

جناب آقای حامد قدس عزیز، مدیر محترم منطقه شمال غرب کشور شرکت بیمه نوین

از اینکه خالصانه چنین اطلاعات گرانبهایی را با زبانی چنین شیوا و روان برای نمایندگان بیمه عنوان می کنید صمیمانه سپاسگذارم و از خداوند منان برای حضرتعالی و خانواده محترمتان و همچنین اعضای بزرگوار بیمه مارکتینگ (خصوصا جناب آقای حامد عسکری عزیز) که بانی این کار خیر شدند طول عمر با برکت و توفیق روز افزونتان را خواستارم.

با سپاس

محسن روشن بین

با سلام و سپاس خدمت همکار محترم بیمه

امیدوارم همیشه موفق و پیروز باشید.

درود بر شما

سپاسگزارم

سلام من یک بیمه گذار عالی داشتم ماهانه بیش از ۵ بیمه نامه باربری بین المللی به من می داد و بجز اون تمام پرسنلش رو بیمه عمر کرده بودم حدود ۳ ماه پیش یکی از محموله های بیمه شده این شرکت در انبار گمرک شهریار آتش گرفت و حدودا ۴۰ درصد تخریب شد اشتباه بیمه گذار این بود که طبق بیمه نامه ، بار درون کانتینر نبود و با پالت وارد ایران شده بود ، بیمه کارآفرین با استناد به همین موضوع و اینکه در حادثه آتش سوزی گمرک مقصر بوده از پرداخت خسارت سرباز می زند و بیمه گذار پس از شکایت به بیمه مرکزی ، بیمه مرکزی هم حق به بیمه گذار داده ولی واحد فنی بیمه کارآفرین اظهار داشته که بیمه مرکزی نمی تواند به ما بگوید که چه بکنیم .

ته ماجرا اینکه من یه مشتری خوب رو از دست دادم و اونا دیگه با من کار نمی کنن و کلا نسبت به بیمه بدبین شده اند .

آیا می توانم کاری کنم که این شرکت به خسارت خود برسد و مجددا این مشتری که خیلی برای بدست آوردنش زحمت کشیدم احیا شود ؟ خواهش می کنم اگر راهی دارد کمک کنید .

با سلام و سپاس

اگر اختلاف و عدم توافق بین بیمه گر و بیمه گذار در شمول یا عدم شمول قرارداد یا میزان خسارت از طریق سازش امکانپذیر نباشد موضوع به داوری ارجاع می گردد.مزیت داوری در این است که داوران اغلب از میان افراد صاحبنظر و افراد متخصص در امر بیمه و موضوع مورد اختلاف طرفین انتخاب می شوند .اگر طرفین توافق کنند موضوع به یک داور ارجاع می شود در غیر اینصورت هر یک از طرفین اختلاف، یک داور انتخاب می کند که مشترکا به موضوع اختلاف رسیدگی نماید.اگر در این مرحله هم اختلاف نظر باشد یک سر داور انتخاب میکنند.در هر صورت باید قبلا پرونده خسارت به همراه بیمه نامه صادر شده توسط کارشناس رسمی بیمه یا فرد متخصص مورد مطالعه قرار گیرد تا در صورت تشخیص موضوع به داوری ارجاع گردد. اصل داوری یکی از اصول حاکم بر قراردادهای بیمه است.