در سه مقاله گذشته نسبت به معرفی بیمهنامه تمام خطر پیمانکاری (C.A.R) مطالبی خدمت عزیزان ارائه نمودیم و دانستیم که بیمه تمام خطر پیمانکاری مورد نیاز پروژه های درحال احداث است و معمولاً در این بیمه نامه، کارفرما یا صاحبکار، پیمانکار اصلی و فرعی می توانند ذینفع بیمه نامه باشند. معمولاً جهت استعلام این بیمه نامه، پیمانکار اصلی با هناهنگی کارفرما اقدامات لازم را انجام می دهند و شرکت بیمه گری که نرخ و شرایط مناسب ارائه دهد را جهت صدور بیمه نامه به کارفرما معرفی می نمایند. تعهداتی که شامل این بیمه نامه می شود را در مقاله قبل ارائه نمودیم…

این بیمه نامه شامل دو بخش است:

بخش اول: شامل پوشش خسارت مالی

بخش دوم: شامل پوشش مسئولیت در قبال اشخاص ثالث

بدین معنا که خسارات ناشی از بروز حادثه و از بین رفتن سرمایه پروژه، از محل بخش اول بیمه نامه، قابل جبران است و خسارت جانی و مالی به اشخاص ثالث، از محل بخش دوم بیمه نامه، قابل جبران خواهد بود. اموال کارفرما یا پیمانکار اصلی و مسئولیت آنان در قبال اشخاص ثالث نیز از محل این دو بخش قابل پوشش می باشد. سعی می شود در این مقاله، مباحث بیمه تمام خطر پیمانکاری، تمام شده و در مقاله بعدی، به سایر بیمه نامه های مهندسی بپردازیم. همچنین در پایان این مقاله یک نمونه از فرم پیشنهاد این بیمه نامه، خدمت عزیزان ارائه خواهد شد و موارد مهم این فرم پیشنهاد توضیح داده خواهد شد:

مدارک لازم برای ارائه نرخ و شرایط در بیمه CAR:

- کپی قرارداد یا موافقتنامه

- کپی جدول زمانبندی اجرای پروژه

- کپی نقشه محل یا مسیر پروژه

- پرسشنامه تکمیل شده با مهر و امضاء بیمه گذار

ماده 21 شرایط عمومی پیمان:

موضوع: حفاظت از کار و شخص ثالث، بیمه کار و مراقبت های لازم:

الف) پیمانکار از روز تحویل کارگاه تا روز تحویل موقت، مسئول حفظ و نگهداری مصالح، تجهیزات، ماشین آلات و کارهای موضوع پیمان در مقابل عوامل جوی و سرقت و حریق و مانند اینها می باشد.

ب) پیمانکار مسئول خسارت های وارد شده به شخص ثالث در محوطه کارگاه است و کارفرما در این مورد، هیچ مسئولیتی ندارد. کارفرما و مشاور می توانند دستور توقف بخشی از کار را که دارای ایمنی لازم نیست صادر نمایند و پیمانکار حق مطالبه خسارت در اثر توقف کار را ندارد. اگر در اثر سهل انگاری پیمانکار، خسارتی به املاک و تأسیسات مجاور وارد آید، پیمانکارمسئول جبران می باشد.

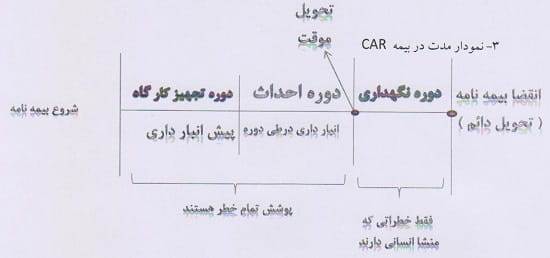

همانطوری که در مقالات قبلی هم اشاره گردید، مدت این بیمه نامه بر خلاف سایر بیمه ها، یکساله نبوده و بستگی به مدت قرارداد و جدول زمانبندی کار دارد. ضمناً از آنجا که در قرارداد پروژه های درحال احداث، پس از اتمام ساخت پروژه که همان تحویل موقت پروژه توسط پیمانکار به کارفرما می باشد، مدتی نیز بابت دوره تضمین یا دوره نگهداری در نظر گرفته میشود (این دوره در حقیقت تضمین اجرای کار صحیح و کامل کار پروژه توسط پیمانکار به کارفرما است)، دوره مذکور نیز به مدت زمان بیمه نامه افزوده می گردد؛ ولی پوشش بیمه ای در این مدت تمام خطر نمی باشد.

گفتیم که دوره نگهداری، همان دوره تضمین پیمانکار به کارفرما است. بنابراین از پایان مراحل ساخت پروژه و تحویل موقت، معمولاً یک دوره زمانی هم جهت تضمین ساخت پروژه در موقع انعقاد پیمان تعریف می کنند. در دوره نگهداری، دیگر مثل دوره احداث پروژه، تمامی خطرات، تحت پوشش نیستند؛ بلکه خطراتی که فقط منشاء انسانی داشته باشند در این دوره تحت پوشش خواهند گرفت. پس در دوره نگهداری، خطرات طبیعی مثل سیل و زلزله، آتشفشان (خطراتی که منشاء طبیعی دارند ) و… تحت پوشش نخواهند بود. چون در دوره نگهداری، پروژه در حال ساخت به اتمام رسیده و پس از تحویل موقت، پروژه به یک سازه تکمیل شده تبدیل گردیده است.

بیمه گذاران می توانند از شرکت بیمه گر، دو کلوز (Clause) دوره نگهداری ساده یا دوره نگهداری گسترده را درخواست نمایند و درصورت درخواست هر کدام از این کلوزها، 0.30 و یا 0.50 در هزار، به نرخ بیمه نامه افزوده می شود.

تفاوت کلوزهای دوره نگهداری ساده و گسترده (003 و 004):

در کلوز 003 (دوره نگهداری ساده) فقط خسارات ناشی از عملکرد بیمه گذار در دوره نگهداری به منظور انجام تعهدات خود جهت رفع نواقص کار، تحت پوشش است. ولی در کلوز 004 (دوره نگهداری گسترده) علاوه بر موارد فوق، خساراتی که منشاء آن به دوره احداث برگشته ولی در دوره نگهداری بُروز کرده است نیز تحت پوشش می باشند.

کلوزها در بیمه تمام خطر پیمانکاران:

کلوز متنی است که به بیمه نامه منضم شده و می تواند یک یا چند استثناء عمومی و ویژه را حذف کرده، بیمه گذار را ملزم به رعایت اقدامات پیشگیرانه از توسعه خسارت نموده و پوشش های اضافی مورد درخواست بیمه گذار را ارائه نماید.

کلوزها بین المللی بوده و هر کدام با یک شماره 3 رقمی مخصوص به خود، مشخص می گردد. به عنوان مثال، الحاقیه 008 تعهد مربوط به ساختمان های واقع در منطقه بندی زلزله می باشد. این کلوز از کلوزهای شرطی بوده و پرداخت خسارت به شرط رعایت موارد ذیل می باشد:

بدینوسیله توافق و تفاهم می گردد که طبق تعاریف و استثنائات مفاد و شرایط مندرج در بیمه نامه یا الحاقیه های منضم به آن، بیمه گر فقط زمانی در تبادل زیان، خسارت یا مسئولیت ناشی از زلزله به بیمه گذار غرامت پرداخت می کند که بیمه گذار اثبات نماید که محاسبه خطر زلزله در طراحی ساختمان ها، مطابق با کدهای رسمی ساختمانی انجام شده و مبنای محاسبات قرار گرفته باشد. این کلوز (008)، یک اقدام پیشگیرانه از طرف بیمه گر جهت جلوگیری از خسارت یا توسعه خسارت است.

کلوزها در بیمههای مهندسی (Clause / Endorsement):

افزایش دهنده پوشش (با افزایش حق بیمه)

- کلوز 001 (خرابکاری گروهی)

- کلوز 003 یا 004 (دوره نگهداری ساده یا گسترده)

- کلوز 006 (هزینه اضافه کاری، کار در شب، کار در تعطیلات رسمی و حمل سریع)

کاهش دهنده پوشش (با کاهش حق بیمه)

- کلوز 009 (استثناء زلزله)

- کلوز 010 (استثناء سیل و طغیان آب)

- کلوز 012 (استثناء طوفان و باد)

محدود کننده پوشش (افزایش حدود، موجب افزایش حق بیمه خواهد شد)

- کلوز 005 (حد جدول زمانبندی)

- کلوز 109 (حد دپوی مصالح پای کار)

- کلوز 217 (حد کانال رو باز)

شرط گذارنده برای پوشش (برداشتن شروط موجب افزایش حق بیمه خواهد شد)

- کلوز 008 (الزام مربوط به سازه های واقع در مناطق زلزله خیز)

- کلوز 107 (الزام مربوط به کمپ ها و انبارها)

- کلوز 206 (شرایط ویژه مربوط به تجهیزات اطفای حریق)

.

چنانچه ملاحظه میفرمایید، برخی از کلوزها افزایش دهنده پوشش و برخی، برعکس، کاهش دهنده پوشش میباشند. کلوز افزایش دهنده بدین معناست که برخی از مواردی که تحت پوشش نیست، به پوششهای بیمهنامه اضافه گردد. پس از بازدید کارشناس بیمه از محل پروژه، احتمالاً به دلیل نزدیکی پروژه به رودخانه، سیل و طغیان آب، جزء استثنائات بیمه باشد. با کلوز (010)؛ این به دلیل پایین آوردن ریسک بیمه نامه است. زیرا احتمال سیل و طغیان آب به دلیل نزدیکی به رود خانه خیلی زیاد است. لذا بیمه گر اقدام به ثبت این کلوزها می نماید.

کلوز 005 حد جدول زمانبندی که یک کلوز محدود کننده است، بدین معناست که یک پروژه باید طبق جدول زمان بندی، پیشرفت کاری داشته باشد. در این کلوز آورده می شود جدول زمانبندی عملیات ساختمانی و یا نصب و هر نوع اطلاعات کتبی دیگر از قبیل اطلاعات فنی که بیمه گذار به منظور اخذ بیمه نامه ارائه نموده، در اینجا لحاظ می گردد. بیمه گر مسئول جبران خسارت های وارده ناشی از تغییر جدول زمانبندی عملیات ساختمانی و یا نصب بیش از تعداد هفته های ذکر شده به شرح ذیل نخواهد بود. به عنوان مثال تغییرات جدول زمانی، 2 هفته و تغییرات جدول زمان بندی و تأخیر آن، حداکثر تا 2 هفته، زمانی مورد قبول است و بیمه گر، مسئول جبران خسارت های وارده ناشی از تغییر جدول زمانبندی عملیات ساختمان و یا نصب بیش از تعداد هفته های ذکر شده نخواهد بود.

مواردی که می توانند مستقیماً با این نوع بیمه نامه تحت پوشش قرار بگیرند عبارتند از:

- مبلغ قرارداد (مبلغ پیمان)

- مبلغ تعدیل (درصورت درخواست بیمه گذار)

- مصالح و اقلامی که توسط صاحبکار تهیه می شوند.

- تأسیسات و تجهیزات سبک ساختمانی مانند: ویبراتور، جرثقیل های کارگاهی و…

- ماشین آلات ساختمانی مورد نیاز جهت اجرای پروژه مانند: لودر، بلدوزر، بیل مکانیکی و انواع جرثقیل های سنگین و…

- هزینه های جمع آوری و برداشت ضایعات بعد از وقوع خسارت

- صدمات جسمانی وارد به اشخاص ثالث و همچنین خسارت مالی ثالث

.

موارد درخواستی توسط بیمه گذار (کارفرما یا پیمانکار اصلی) در فرم پیشنهاد اعلام می گردد. اگر پیمانکار با شرکت بیمه گر در تعامل باشد قطعاً هرگونه موردی را باید با کارفرما هماهنگی نماید.

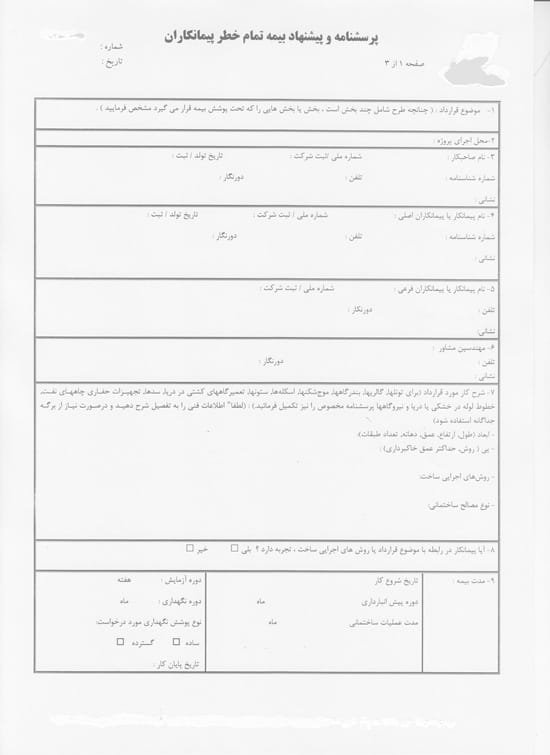

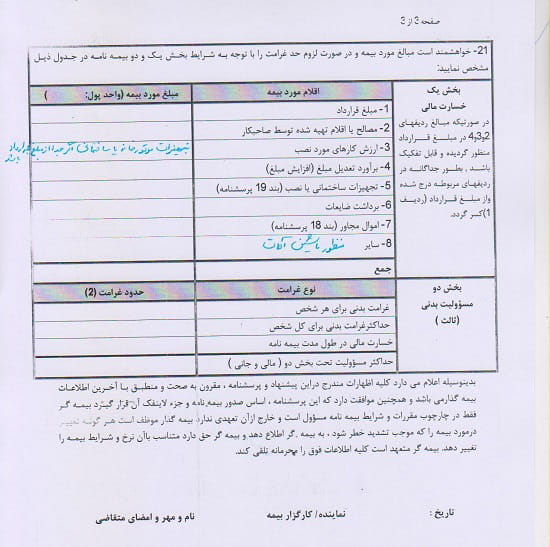

یک نمونه از فرم پیشنهاد و بیمه تمام خطر پیمانکاران به حضور همراهان با توضیحات مختصر ارائه می گردد:

بندهای موجود در فرم پیشنهاد بیمه تمام خطر پیمانکاران:

بند 1: بند اول موضوع قرارداد است و از اطلاعات مورد درخواستی بسیار مهم می باشد. این اطلاعات از روی قرارداد (پیمان) که بین کارفرما (صاحبکار) و پیمانکار اصلی منعقد شده تکمیل می شود. از روی اطلاعات موضوع قرارداد، نرخ پایه حق بیمه تعیین می شود.

بند 2: محل اجرای پروژه از دیگر اطلاعات مورد درخواست بسیار مهم می باشد که باید دقیقاً و از روی پیمان توسط بیمه گذار تکمیل شود.

بندهای 3 و 4 و 5 و 6: در بند 3 مشخصات صاحبکار یا کارفرما در بندهای دیگر مشخصات پیمانکار اصلی، فرعی و مهندسین مشاور اعلام می گردد.

بند 7: در این بند توضیحات مختصری داده شود؛ به عنوان مثال:

- ساختمانی (گودبرداری چند متر؟)

- پل (تعداد دهانه، طول و عرض، از کجا رد می شود؟ روی رودخانه، روی پل)

بند 8: پاسخ بر اساس تجربه پیمانکار داده می شود.

بند 9: مدت بیمه که همان مدت پروژه است از روی پیمان نوشته می شود. تاریخ شروع کار حتماً باید نوشته شده باشد و اگر دوره پیش انبارداری داشته باشد باید ذکر گردد.

دوره نگهداری هم اعلام شد که همان دوره تضمین کار انجام شده توسط پیمانکار اصلی به کارفرما است و درصورت درخواست بیمه گذار، اعلام و مدت دوره نگهداری هم نوشته می شود. معمولاً این دوره از یک تا 12 ماه توسط بیمه گذار مورد درخواست می باشد که در پیمان، قبلاً مشخص شده است. پس اگر درخواست بیمه گذار فقط پوشش خطرات ناشی از عملکرد بیمه گذار فقط درطول دوره نگهداری باشد، دوره نگهداری ساده با کلوز 003 در بیمه نامه تحت پوشش قرار می گیرد.

یعنی خطرات منشاء انسانی که پیمانکار موقع انجام تعهدات خود جهت رفع نواقص کار فقط در زمان دوره نگهداری تحت پوشش خواهد بود. ولی دوره نگهداری گسترده علاوه بر موارد فوق، خساراتی که منشاء آن به طول دوره احداث برگشته ولی در دوره نگهداری بُروز کرده است نیز تحت پوشش خواهد بود و با کلوز 004 در بیمه نامه تحت پوشش می باشد. قطعاً تاثیر دوره نگهداری وسیع یا گسترده در افزایش نرخ از دوره نگهداری ساده بیشتر می باشد.

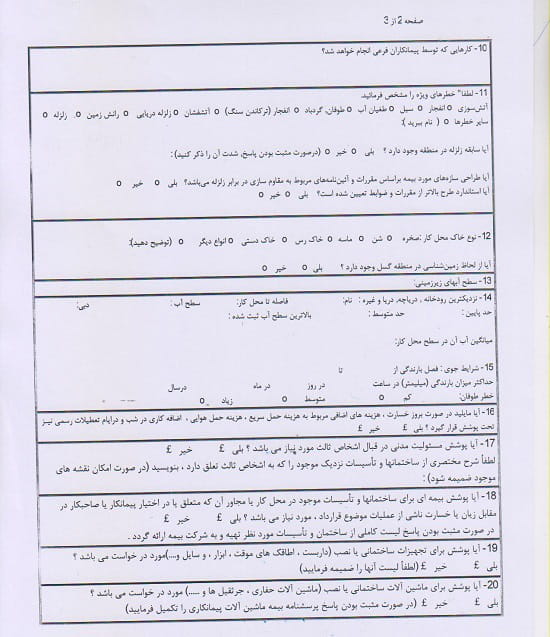

بندهای 10 تا 15: طبق اطلاعات کارفرما و یا پیمانکار اصلی تکمیل خواهد شد.

در صورت درخواست بند 16 توسط بیمه گذار با کلوز 006 تحت پوشش خواهد بود.

بند 17: این بند شامل بخش دوم بیمه نامه است و درصورت درخواست با کلوز 102 و 103 تحت پوشش خواهد بود. بنابراین این بیمه نامه امکان دارد فقط دارای بخش یک (خسارت مالی باشد) و بخش دوم درصورت درخواست بیمه گذار قابل پوشش می باشد.

بند 18: این بند شامل اموال مجاور که متعلق به بیمه گذار و پیمانکار است می باشد و با کلوز 119 در بیمه نامه تحت پوشش خواهد بود.

بند 19: درصورت درخواست این بند توسط بیمه گذار با کلوز 107 در بیمه نامه تحت پوشش خواهد بود.

بند 20: درصورت درخواست این بند توسط بیمه گذار با کلوز 108 در بیمه نامه تحت پوشش خواهد بود.

فرانشیز در بیمهنامههای مهندسی (Franchise):

فرانشیز سهمی از خسارت است که برعهده بیمه گذار می باشد و رابطه ای معکوس با حق بیمه دارد و فلسفه وجودی آن عبارت است از:

- نفع بیمه گذار در پیشگیری از خسارت برانگیخته شود.

- عدم توقف فعالیت پروژه در هنگام بُروز خسارت های جزئی که هزینه های ناشی از آن برای بیمه گذار بعضاً از خود خسارت حادث شده بیشتر می گردد.

- در مواقعی که شناخت کافی از ریسک وجود نداشته باشد تنها با اعمال فرانشیزهای مناسب، صدور بیمه نامه امکان پذیر خواهد بود.

.

«دارن هاردی» در کتاب «اثر مرکب» مینویسد:

آنچه از همه چیز برایم جالبتر است، این است که با وجود اینکه نتایج به دست آمده، خیلی بزرگ هستند، ولی قدمهایی که در هر لحظه بر میداریم، خیلی به چشم نمیآیند!

5 پاسخ

سلاه ضمن تشکر وقدر دانی اززحمات جناب مهندس عسگری عزیز از تلاش بی شایبه شما قرار بود که ما هر هقته بتونیم از مطالب ونوشته های جناب مهندس قدس بهره مندشویم که اگر به روال قبل باشد بسیار هم عالی میشد باز هم بنده از طرف حود کمال تشکر وسپاسگذاریم را از مطالب امورنده وکاربردیتان را اعلام میدارم

درود بر شما و سپاسگزارم

سلام مطالبتون بسیار عالی وکاربردی وجامع با تشکراز جناب مهندس قدس وجناب مهندس عسگری مدیر محترم سایت

تشکر بسیار عالی و جامع…خدا قوت

باسلام :

واقعا مطالبتون عالی بود واستفاده کردیم ایشاله تداوم داشته باشه.