در مقاله قبلی به مقوله تقسیمبندی بیمه های مهندسی اشاره نمودیم و گفتیم تقسیمبندی بیمه های مهندسی بر اساس دوره احداث پروژه و دوره بهرهبرداری انجام میپذیرد و به طور خلاصه، دو بیمهنامه تمام خطر پیمانکاران (CAR) و تمام خطرنصب (EAR) توضیح داده شد و به این موضوع اشاره نمودیم که این دو بیمهنامه، مربوط به تعهدات پروژه در حال احداث می باشند. حال اگر در پروژه ای، ارزش مصالح بیش از ارزش تأسیسات و اقلام مورد نصب آن باشد، بیمه نامه تمام خطر پیمانکاری (CAR) صادر می شود. مثل ساخت ساختمان، جاده، پل ها، تونل و…

ولی اگر در پروژه ای، ارزش تأسیسات و اقلام مورد نصب، از ارزش مصالح بیشتر باشد، بیمه نامه تمام خطر (EAR) صادر خواهد شد. مثل ساخت نیروگاه، پتروشیمی و…

به طور مثال، اگرچه برای محاسبه سرمایه ساخت یک ساختمان، علاوه بر ارزش مصالح و دستمزد، ارزش تأسیسات و اقلام مورد نصب نیز لحاظ می گردد، ولی با توجه به اینکه در ساخت این پروژه، ارزش مصالح به کار رفته خیلی بیشتر از ارزش تأسیسات و اقلام مورد نصب می باشد، لذا بیمه نامه تمام خطر پیمانکاری صادر می گردد.

اما مثلاً برای ساخت یک پروژه پتروشیمی، اگرچه علاوه بر ارزش اقلام مورد نصب، ارزش مصالح و دستمزد در فونداسیون و تأسیسات به کار رفته برای ساخت و ساختمان های اداری پتروشیمی نیز لحاظ می گردند، ولی چون در این پروژه ارزش اقلام مورد نصب، خیلی بیشتر از ارزش مصالح ساختمانی است، لذا برای این پروژه، بیمه نامه تمام خطر نصب یا (EAR) صادر خواهد شد.

حالا با توجه به این موارد، به ادامهی بحث در مورد بیمه نامه تمام خطر پیمانکاری (CAR) میپردازیم. سعی میشود در سری مقالات هفتههای آتی این بیمهنامه به طور مبسوط به حضور شما فعالان بزرگوار در صنعت بیمه ارائه گردد.

تقسیمبندی انواع بیمهنامه:

به این تقسیم بندی بیمه ها توجه فرمایید:

- بیمه های اشخاص

- بیمه های مسئولیت

- بیمه های اموال

.

حال مسئله این است که مورد سوم، یعنی بیمههای اموال، شامل موارد زیر میباشد:

- بیمه های آتش سوزی

- بیمه بدنه اتومبیل

- بیمه باربری

- بیمه مهندسی

.

چنانچه ملاحظه میکنید بیمهنامههای مهندسی جزو بیمههای اموال میباشد. چون ما در بیمههای مهندسی مثل بیمهنامههای باربری، اتومبیل و آتشسوزی، اموال و دارایی را بیمه میکنیم، لذا این بیمهنامه جزو مجموعههای اموال تقسیمبندی میگردد.

ولی بیمههایی همچون حوادث و درمان و عمر چون با افراد و اشخاص سر و کار دارند جزو زیرمجموعه بیمههای اشخاص میباشند. موضوع بیمه مسئولیت، به جهت تعهدات مسئولیت افراد در تمامی مشاغل خواهد بود. پس بدانیم که بیمههای مهندسی زیرمجموعهی بیمههای اموال میباشد.

کاربرد بیمهنامه تمام خطر پیمانکاری (CAR):

آیا تا به حال به این موضوع فکر کردهاید این همه پروژهی ساختمانی که در اطرافمان در حال ساخت میباشند، علاوه بر نیاز به بیمه مسئولیت کارفرما در مقابل کارکنان به یک بیمهنامه دیگر هم نیازمند هستند؟!

آیا به این فکر کردهاید که اگر یک پروژه ساختمانی در مرحلهی اسکلت بوده و ۳۰ درصد پیشرفت کار داشته باشد و در این مرحله ساخت، اگر دچار حوادثی از قبیل زلزله، سیل و یا حتی آتشسوزی گردد کدام بیمهنامه میتواند سرمایهی از دست رفتهی مالک پروژه را برگرداند؟!

اگر بهدقت به اطرافمان نگاه کنیم و این قبیل سؤالات به ذهنمان خطور کند قطعاً پاسخ مناسب خود را پیدا خواهیم کرد. یک نمایندهی موفق در هر کجا حضور داشته باشد باید بهدنبال نیاز بیمهای آن مجموعه باشد. بیمهنامهی تمام خطر پیمانکاری (CAR) مناسبترین بیمهنامه برای پوشش سرمایهی انجام گرفته در مقابل تمامی خطرات و حوادث است. بدین معنا که برای چنین پروژههای در حال ساخت، علاوه بر صدور بیمه مسئولیت کارفرما در مقابل کارکنان به بیمهنامه تمام خطر پیمانکاری (CAR) نیز نیاز خواهد بود.

حالا تصور نمایید در شهر محل فعالیتمان چقدر ساختمان در حال ساخت میباشد و ما به راحتی از کنار آنها گذشتهایم! چنانچه در مقاله قبلی به طور خلاصه اشاره نمودیم، این بیمهنامه مختص پروژههای در حال ساخت است که ارزش مصالح به کار رفته از ارزش تأسیسات بیشتر باشد. پس موقع صدور این بیمهنامه، سرمایه از صفر، شروع و به سرمایهی کل پروژه، ختم خواهد شد.

تفاوت بیمه تمام خطر پیمانکاری با بیمه مسئولیت کارفرما:

یکی از اساسیترین تفاوتهای این بیمهنامه در این است که میزان سرمایه بر اساس گذشت زمان، افزایش پیدا میکند؛ در حالیکه چنانچه میدانید به طور مثال در بیمهنامه آتشسوزی مسکونی، از ابتدای بیمهنامه تا زمان انقضاء ، میزان سرمایه، چندان تغییر نخواهد کرد و هرگونه تغییر اندک در سرمایه از طریق الحاقیهی اضافی انجام خواهد شد. ولی در بیمهنامه تمام خطر پیمانکاری، موضوع متفاوت است.

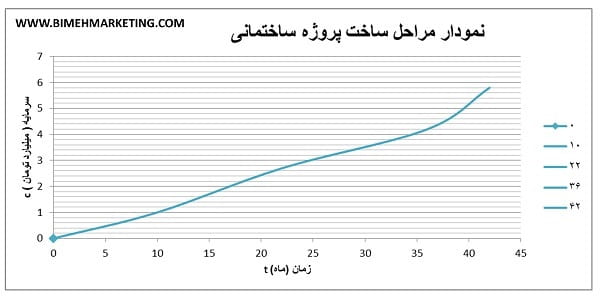

برای درک این موضوع، به نمودار زیر توجه کنید:

چنانچه در این نمودار ملاحظه میفرمایید بر اثر گذشت زمان، میزان سرمایه افزایش مییابد. قطعاً این موضوع برای ساخت یک پروژه طبیعی است. نمودار فوق، بیانگر میزان سرمایهی هزینه شده برای یک پروژهی ساختمان سازی، نسبت به زمان سپریشده میباشد.

محور عمودی، نمایشگر هزینهی تخصیصیافته در هر مرحله و محور افقی، نمایانگر مدت عملیات اجرایی پروژه و همچنین مراحل مختلف اجرایی در هر بخش میباشد. همانطور که از نمودار پیداست:

- مرحله یک: در ابتدا و در مرحله یک، طراحی نقشهها و آمادهسازی سایت، به مدت 10 ماه صورت میگیرد که در این راستا، هزینهای بالغ بر یک میلیارد تومان صرف شده است.

- مرحله دو: در مرحله دو که به مدت 12 ماه جهت عملیات احداث فونداسیون و پیسازی صورت گرفته، هزینهای بالغ بر 1.7 میلیارد تومان صرف گردیده است. (که این یعنی از ابتدای پروژه تاکنون که 22 ماه سپری شده، کل هزینه صرف شده 2.7 میلیارد تومان است)

- مرحله سه: در مرحله سه که به مدت 14 ماه جهت عملیات ساخت اسکلت، سقف و دیوارها صورت گرفته، هزینهای بالغ بر 1.5 میلیارد تومان صرف گردیده است.

- مرحله چهار: در مرحله چهار که به مدت 6 ماه عملیات اجرایی، تأسیسات مکانیکی و برقی صورت گرفته، هزینهای بالغ بر 1.6 میلیارد تومان صرف شده است.

.

در این پروژه که در چهار مرحله ساخته شده، در مدت 42 ماه، مبلغ 5.8 میلیارد تومان هزینه صورت گرفته است. مدت این پروژه 42 ماه و سرمایه آن 5،800،000،000 تومان است.

سؤال: برای این پروژه که میخواهیم «بیمه تمام خطر پیمانکاری» صادر کنیم، میزان سرمایه و مدت بیمهنامه چقدر خواهد بود؟!

پاسخ به این سؤال در مقاله بعدی ارائه خواهد شد.

افرادی که با ما هم عقیدهاند، به ما آرامش میدهند و افرادی که مخالف با عقیدهی ما هستند، به ما دانش! آدمی برای لذت بردن از زندگی به آرامش نیاز دارد و برای چگونه زیستن به دانش

8 پاسخ

ممنون از مقالتون.لطفا تاپایان وجزء به جزء بیمه های مهندسی را بصورت علمی وکاربردی توضیح دهید.چون این بیمه نامه حتی برای اکثر بیمه گران پر مدعا نیز ناشناخته میباشد.

با سلام و سپاس، من قبول دارم فهم تمامی مطالب فقط از روی خواندن مقاله با توجه به مطالب زیاد و سنگین این بیمه نامه کافی نخواهدبودو قطعا نیاز به آموزش حضوری یا مجازی خواهد بود با این حال خواندن این مقالات پیش نیاز آموزش آتی می باشد. یکی از برنامه های آینده آقای مهندس عسگری برگزاری آموزش بیمه نامه مهندسی و مسئولیت خواهد بود.

با سلام وعرض ادب

متاسفانه نمیدانم چطور باید محصولات رو بفروش برسانم .از کجا باید شروع کنم وبه چه کسانی یا چه شرکتهایی انواع بیمه رابفروشم

خواهش میکنم در این مورد بیشتر تو ضیح بدید در حالیکه در مورد انواع بیمه خیلی مطالعه میکنم اما در عمل موفق نیستم

با سلام وسپاس،

شروع کارتان بالا بردن دانش فنی این بیمه نامه است در مقاله سوم اشاره گردیده که به کدام شرکتها مراجعه فرمایید.

ممنون ار مقاله خوبتون

سپاس از شما

دوست و همکار گرامی جناب آقای حامد قدس

باسلام واحترام

ضمن تقدیر و تشکر از حضرتعالی بخاطر مطالب بسیار مفیدی که در باب بیمه های مهندسی در وب سایت بیمه مارکتینگ ارائه مینمایید. در خصوص اینکه بیمه های مهندسی زیر مجموعه رشته اموال باشد،سوالی ذهن بنده را درگیرنمود. همونطور که اشاره نمودید در بیمه های مهندسی اموال موجود در پروژها تحت پوشش قرار میگیرد، خواه مصالح باشد و خواه ماشین آلات و یا تجهیزات، اما میدانیم که در کنار این پوششها، اشخاص ثالث در پروژه هم تحت پوشش قرار میگیرند، بعبارتی در این بیمه نامه ها، بگونه ای مسئولیت کارفرما و یا پیمانکار در قبال اشخاص ثالثی که در پروژه رفت و آمد دارند و یا حتی کار میکنند(باستثنائ نیروهای خود بیمه گذار) پوشش فوت و نقص عضو شامل حالشان خواهد شد. بنابراین بنده تا کنون تصور میکردم بیمه های مهندسی بطور کل یک رشته مجزاست، یعنی اموال، اشخاص، مسئولیت و مهندسی بعنوان چهارمین رشته صنعت بیمه شناخته شده است. معذالک از شما دوست بسیار عزیز و گرامی خواهشمندم راهنمایی بفرمایید. بیصبرانه منتظر مقالات بعدی شماهستم.

ارادتمند.سیدرضاحسینی

اهواز،پاییز۹۳

با سلام و سپاس

ضمن تشکر از توجه تان به مطالب ارائه شده ،خدمتتان عارضم که تا مدت بسیار زیادی بیمه مهندسی را بیمه گران اموال ارائه می کردند و هنوز هم بسیاری از شرکتها بر همین اساس فعالیت خود را دنبال می کنند،لذا تقسیم بندی اولیه ما بر اساس همان تفکر قبلی خدمت همراهان ارائه گردیده ولی پس از تشریح انواع بیمه های مهندسی خواهیم دید که با توجه به تنوع این بیمه نامه با وجود شباهت فراوان ،تفاوتهای بارز و آشکاری بین بیمه نامه های مهندسی و اموال وجود دارد.قطعا اگر در هفته های آتی مطالب را پیگیری نمایید ملاحظه خواهید فرمود که این بیمه نامه خود به تنهایی یک رشته مجزا معرفی میشود.هدف ارائه مقاله ذکر این نکته و اهمیت این بیمه نامه است.