سازمانها و شرکتهای امروزی، فعالیتهای بازاریابی خود را بر اساس پنج دیدگاه اصلی در بازاریابی بنا میکنند. هر شرکت یا سازمانی بر اساس نیازها، شرایط، بودجه، بازار هدف و سایر عوامل درگیر در فرآیند بازاریابی، یکی از این پنج دیدگاه را سرلوحهی کل فعالیتهای بازاریابی خودش قرار میدهد. مهم است که بدانید کدامیک از این دیدگاهها به فرآیند بازاریابی بیمه و صنعت خدمات بیمه نزدیکتر است تا بتوانید سایستگذاریها و برنامهریزیهای بازاریابی خودتان را بر اساس آن دیدگاه بنا کنید.

البته نقش شرکتهای اصلی بیمه در این بین، بسیار بیشتر و پر رنگتر از نقش نمایندگان و کارگزاران بیمه است و درواقع شرکتهای بیمه هستند که تعیین میکنند کدامیک از این پنج دیدگاه با توجه به شرایط بازار فعلی مؤثرتر خواهند بود. اما به هر حال، نمایندگیها و کارگزاریهای بیمه نیز بهنوبهی خود میتوانند خدماتدهیشان به مشتریها را با بینشی وسیعتر نسبت به این پنج دیدگاه بازاریابی، بهینهتر کنند.

این شما و این هم پنج دیدگاه اصلی در مدیریت بازاریابی بیمه …

1. دیدگاه تولید: (Production Concept)

به بیان ساده، این دیدگاه بازاریابی تماماً پیروی فلسفه افزایش تولید (تولید انبوه) با هدف کاهش قیمت تمام شده است.

پیروان این دیدگاه، معتقد هستند که اگر محصول را به صورت انبوه تولید کنیم و از طریق سیستم توزیع و پخش مویرگی، آن محصول را همیشه در دسترس مصرفکنندگان قرار بدهیم، مشروط بر اینکه قیمت محصول در توان مصرف کننده باشد، فروش خودبهخود اتفاق میاُفتد! بهعبارت دیگر، اگر مصرفکننده، خواهان و طرفدار محصولات یا خدماتی است که موجود و در دسترس باشند و وی کاملاً توان خرید و تهیه آنها را داشته باشد فروش رخ خواهد داد. بنابراین مدیرانی که تابع این دیدگاه بازاریابی هستند، دائماً بر کارآیی تولید انبوه، توزیع و بهبود این روند تمرکز دارند.

این دیدگاه، یکی از قدیمیترین دیدگاههای علم بازاریابی است و هنوز هم یکی از دیدگاههای مفیدی است که در دو وضعیت زیر کاربرد دارد:

- نخستین وضعیت: مربوط به زمانی است که تقاضا برای محصول یا خدمات، بیشتر از عرضه باشد. در اینجا مدیران باید برای افزایش تولید در صدد راههایی برآیند.

- دومین وضعیت: مربوط به زمانی است که قیمت تمامشدهی محصول یا خدمات، بسیار بالاست و باید برای کاهش آن چارهای اندیشید. برای مثال، فلسفه کلی «هنری فورد» (بنیانگذار شرکت خودروسازی فورد) این بود که فرآیند تولید خودروی مدل t بهصورت انبوه درآید، بهگونهای که هزینه تولید آن کاهش یابد و مردم، از نظر مالی، توان خرید آن را داشته باشند. او پیوسته بهشوخی میگفت که مردم میتوانند هر رنگی را که میخواهند انتخاب کنند، مشروط بر اینکه رنگی بهجز رنگ مشکی نباشد!

°°°°

سالها، شرکت «تگزاس انسترومنت» (ابزارسازی تگزاس)، فلسفه افزایش تولید و کاهش هزینهها را دنبال میکرد تا بتواند قیمتها را کاهش دهد. این شرکت توانست با این فلسفه، سهم بزرگی از بازار ماشینحساب در آمریکا را بهدست آورد. ولی شرکتهایی که در زیر لوای «دیدگاه تولید» فعالیت میکنند این ریسک بزرگ را هم میپذیرند که در فعالیتهای خود از زاویهای بسیار محدود به امور نگاه میکنند. برای مثال، هنگامی که همین شرکت «تگزاس اینسترومنت» در تولید ساعتهای دیجیتالی بدون عقربه از این استراتژی استفاده کرد، ناکام ماند.

زیرا اگرچه ساعتهای تولیدی شرکت به قیمتهای بسیار پایین عرضه میشدند، اما مشتریان، آنها را نپسندیدند. بنابراین شرکت برای پایین آوردن قیمت تولیدات خود، نتوانست به خواست مشتریان، یعنی عرضه ساعتهای دیجیتالی با قیمت مناسب اما جذاب و با کیفیت، پاسخ دهد. (بهعبارتی، مشتریان حاضر بودند برای جذابیت و کیفیت ساعت، پول بیشتری پرداخت کنند؛ اما تولیدات این شرکت بهدلیل داشتن قیمتهای بسیار پایین، فاقد کیفیت و جذابیت لازم بود).

شما حتماً تابهحال شاهد ارائه بستههای بیمهای از سوی شرکتهای بیمه مختلف بودهاید. یکی از دلایل اصلی ارائه اینگونه بستهها، ریشه در همین دیدگاه تولید دارد. این در حالی است که در صنعت بیمه فعلی در کشور ما عرضه، بیش از تقاضاست و شما بهعنوان مدیر یک شرکت بیمه چارهای ندارید به جز اینکه قیمت تمام شده برای مشتری را کاهش دهید.

لذا یکی از راهکارها، تهیه و ارائه بستههای بیمهای به مشتری است. برای مثال شرکت بیمه در هنگام عقد یک قرارداد ارگانی بزرگ در رشته درمان تکمیلی، نرخی پایین اعلام میکند. اما این نرخ را مشروط به خرید بیمههای ثالث یا بدنهی کارکنان آن ارگان مینماید. درست مثل ساندویچفروشیهای قدیمی که نوشابه را فقط به همراه ساندویچ میفروختند!

مدیران این دسته از شرکتهای بیمه، متأسفانه متوجه این اصل مهم نیستند که دیدگاه تولید در فرآیند بازاریابی، وقتی جواب میدهد که تقاضا بیشتر از عرضه باشد. اما در صنعت بیمه کشور ما، با وجود بیش از 30 شرکت بیمه، سالهاست که عرضه از تقاضا پیشی گرفته و بنابراین دیدگاه تولید که یکی از نتایج آن، فروش انبوه بیمهنامههایی مثل عمر و سرمایهگذاری با حق بیمههای بسیار نازل و ناچیز میباشد، دیگر جواب نمیدهد.

متأسفانه تعداد شرکتهای بیمهای که هنوز بر این باور غلط هستند که مشتریِ بیمههای عمر، خودِ بیمهنامه را میخواهد کم نیستند. درحالیکه واقعیت این است که مشتری بیمهنامه نمیخواهد؛ او «تأمین» میخواهد. بنابراین، صرفاً کاهش قیمت، بههیچعنوان پاسخگوی نیازهای مشتریان امروزی نخواهد بود. اخیراً نیز همه ما شاهد بودیم که یکی از همین شرکتهای بیمه (بیمه توسعه) که تابع همین «دیدگاه تولید» بود و در رشته ثالث، اقدام به «انبوه فروشی» و «نرخ شکنی» نمود، پس از مدتی کوتاه از صنعت بیمه حذف شد.

2. دیدگاه محصول: (Product Concept)

در رابطه به دیدگاه تولید، گفتیم که تمرکز بر روی تولید انبوه با کمترین قیمت تمام شده است. اما در دیدگاه محصول، تمرکز بر روی خودِ محصول یا به عبارت دیگر، تمرکز بر روی تولید یک محصول بسیار باکیفیت و دارای نوآوری و عملکر عالی است.

درواقع کسانی که پیروی «دیدگاه محصول» هستند اعتقادشان بر این است که مشتری، محصولات یا خدماتی را مورد توجه قرار میدهد که از نظر کیفیت، عملکرد و نوآوری در بالاترین حد باشند. بنابراین، پیروان فیلسفه یا دیدگاه محصول، معتقد هستند که باید همواره تلاش و انرژی خود را در راه بهبود محصول یا خدماتشان صرف کنند.

برای مثال، تولیدکنندهای که پیروی دیدگاه محصول است، بر این باور است که مثلاً اگر بتواند «تله موش» بهتری بسازد، خریداران از دورترین نقاط به دربِ شرکت یا فروشگاه او خواهند آمد! اما این تولیدکننده، در بسیاری از موارد از کملطفی مشتریان، شگفتزده میشود.

دلیل: خریدار خواهان راهحل بهتری برای دفع موشهاست و الزاماً خواهان تله موش بهتری نیست. یک راهحل بهجای تله موش، میتواند تولید نوعی سمّ جدید یا اقدامات دیگری نظیر «چسب موش» و… باشد. گذشته از این، یک تله موش بهتر، الزاماً فروش بیشتری نخواهد داشت؛ مگر اینکه تولیدکننده بتواند:

- آن را بهتر طراحی و بستهبندی کند

- قیمت آن مناسبتر باشد

- آن را در کانالهای توزیع مناسبتری قرار دهد

- نظر کسانی را جلب کند که به آن نیازمندند

- و در مورد بهتر بودن محصول، بتواند خریداران را متقاعد سازد.

«دیدگاه محصول» میتواند به بیماری یا سندرومی بهنام «نزدیکبینی بازاریابی» منتهی شود. برای مثال، مدیران و صاحبان صنعت راهآهن با خودشان فکر میکردند که مردم خواستار راهآهن هستند و نه وسیلهی حملونقل؛ به همین دلیل، هرگز به چالش بزرگ و روزافزونی که بهوسیله خطوط هوایی، اتوبوسها، کامیونها و خودروهای شخصی در پیش رویشان قرار داشت توجه نکردند. در همین ایران نیز اخیراً شاهد بودیم که چگونه آژانسهای تاکسی تلفنی با آمدن اپلیکیشنهایی مثل اسنپ و تپسی تقریباً یک شبه نابود شدند.

حتماً مثال معروف فروشنده «مته دریل» را شنیدهاید. فروشندهای که تصور میکرد مردم بهدنبال خودِ مته هستند؛ غافل از اینکه مردم درواقع بهدنبال سوراخی روی دیوار هستند و نه خودِ مته. پس بهمحض اینکه راهکار بهتر و ارزانتر و سادهتری از راه برسد، مردم خیلی زود، مته را فراموش خواهند کرد. همانطور که امروزه چیزهایی مثل «نوار کاست»، «فیلمهای ویدیویی VHS»، «واکمن»، «ماشینتحریر»، «ضبط دو کاسته»، «سگا» و… از زندگی انسان امروزی حذف شدهاند.

در صنعت بیمه نیز این موارد بهچشم میخورد. اغلب شرکتهای بیمهای که سرمایهگذاری وسیعی در بیمههای عمر کرده بودند، از اینکه مردم پولهای خود را در بانکها و صندوقهای با سود بالا سرمایهگذاری میکردند شگفتزده میشدند. در سالهای اخیر، بهشدت شاهد رشد روزافزون صندوقهای مالی دولتی و خصوصی بودهایم که سودها و وامهای بسیار عالی در اختیار مردم میگذاشتند و درمقابل، مردم نیز تقریباً تمام سرمایه خود را در اینگونه مکانها پسانداز میکردند. چرا؟!

چون اغلب ما اینگونه میاندیشیم که مشتری، درواقع خود بیمه عمر را میخواهد و این بزرگترین اشتباه است! مشتری، تأمین مالی خود و خانوادهاش را میخواهد؛ مشتری وامهای با بهرههای کم میخواهد و مشتری امنیت سرمایهاش را میخواهد. اینها همه ناشی از «بیماری نزدیکبینی بازاریابی» است.

3. دیدگاه فروش: (Selling Concept)

این روزها بسیاری از شرکتها، سازمانها و تولیدکنندهها به «دیدگاه فروش» توجه میکنند. پیروان این دیدگاه بازاریابی، معتقدند که اگر سازمان، تلاش وسیع و گستردهای در امر فروش و افزایش فروش انجام ندهد، محصولات یا خدمات آن سازمان یا شرکت، به فروش نخواهند رفت. به بیان ساده، این دیدگاه حول این محور است که شما ابتدا یک محصول یا خدمت را باب سلیقه و صلاحدید خودتان میسازید و سپس برای این محصول یا خدمت، بهدنبال مشتری و خریدار میگردید.

بهعبارت دیگر، نگاه شما ابتدا به درون (یعنی سازمان خودتان) و سپس به سمت بیرون (یعنی بازار) است.

این دیدگاه بازاریابی را عملاً در مورد کالاها یا خدمات ناخواسته بهکار میبرند؛ یعنی کالاها یا خدماتی که مردم در حالت طبیعی ممکن است هرگز به فکر خرید آنها نیفتند. که البته بیمه یکی از بزرگترین انواع «خدمات ناخواستنی» بهشمار میآید.

بنابراین در صنعت بیمه، این اعتقاد راسخ وجود دارد که نمایندگان و فروشندگان بیمه باید بتوانند خریداران احتمالی را شناسایی کنند و بیمهنامههای خود را بهفروش برسانند.

بسیاری از شرکتها و تولیدکنندگان مختلف، هنگامی که با مازاد ظرفیت و مازاد تولید، روبهرو هستند از «دیدگاه فروش» استفاده میکنند. درواقع هدف آنها فروش چیزهایی است که ساختهاند و نه ساخت چیزهایی که خواست بازار است.

بنابراین، بازاریابی که بر پایه تلاش در جهت فروش صورت گیرد با مخاطرههای سنگینی همراه است. «دیدگاه فروش» بر ایجاد فروش و انجامگرفتن معامله (و نه ایجاد رابطه بلندمدت و سودآور با مشتری) متکی است. دیدگاه فروش بر این فرضیه استوار است که اگر مشتری تشویق به خرید محصول یا خدمات شود، آن را دوست خواهد داشت و اگر محصول یا خدمات ما، مورد پسند مشتری نباشد چندی نمیگذرد که مشتری، این ناخوشایندی را فراموش میکند و باز هم آن را میخرد.

این درست مثل فلسفه ازدواجهای سنتی و قدیمی است که بزرگترها میگفتند زن و مردی که بدون ذرهای شناخت از یکدیگر، ازدواج میکنند حتی اگر در ابتدای زندگی مشترک، از هم خوششان نیاید، اما این علاقه به مرور زمان بین آنها ایجاد خواهد شد.

اما همانطور که در زمان فعلی، چنین ازدواجهایی دوام و قوامی نخواهند داشت، در مورد خریداران امروزی نیز این مفروضات نمیتواند دارای بنیانی محکم باشند. نتیجهی بیشتر تحقیقات نشان میدهد که مشتریان ناراضی، برای بار دوم اقدام به خریدن همان محصول یا همان خدمات نمیکنند و بدتر اینکه بهطور متوسط، یک مشتری راضی، رضایت خود را به سه نفر خواهد گفت، اما مشتری ناراضی، نارضایتی خود را به بیش از ده نفر منتقل میکند.

لازم به ذکر است که «دیدگاه فروش» در بازارهایی جوابگو بود که آن بازارها توسط بخش دولتی اداره میشدند و رقیب دیگری وجود نداشت. بنابراین، مشتری ناچار بود که تحت هر شرایطی اقدام به خرید نماید. در صنعت خودرو در کشور ما هنوز هم شاهد استمرار دیدگاه فروش هستیم. زیرا مشتری انتخاب دیگری ندارد و شرکتهای خودروسازی نیز رقیب دیگری ندارند.

اما در بازار فوقالعاده رقابتی بیمه، نمایندگان و فروشندگان بیمه باید توجه بسیار زیادی به رضایت مشتری از خدمات ارائه شده نمایند. چراکه با کوچکترین نارضایتی، ممکن است حتی مشتریان و بیمهگذاران چندین و چند سالهی خود را برای همیشه از دست بدهید.

4. دیدگاه بازاریابی: (Marketing Concept)

مقصود از «دیدگاه بازاریابی» این است که دستیابی به هدفهای سازمان در گروی شناخت نیازها و خواستههای بازار هدف و تحویل کالاها یا خدمات مورد پسند مشتریان، بهصورتی اثربخشتر و با بازدهی بالاتر از شرکتهای رقیب است.

«دیدگاه بازاریابی» به شیوههای مختلف ابراز شده است؛ مثل:

- «ما آن را برای شما میسر میسازیم» (میهمانپذیر ماریوت)

- «پرواز یعنی ارائه خدمات» (شرکت هواپیمایی بریتانیا)

- «اگر شما ناراضی باشید، ما نمیتوانیم راضی باشیم» (جنرال الکتریک)

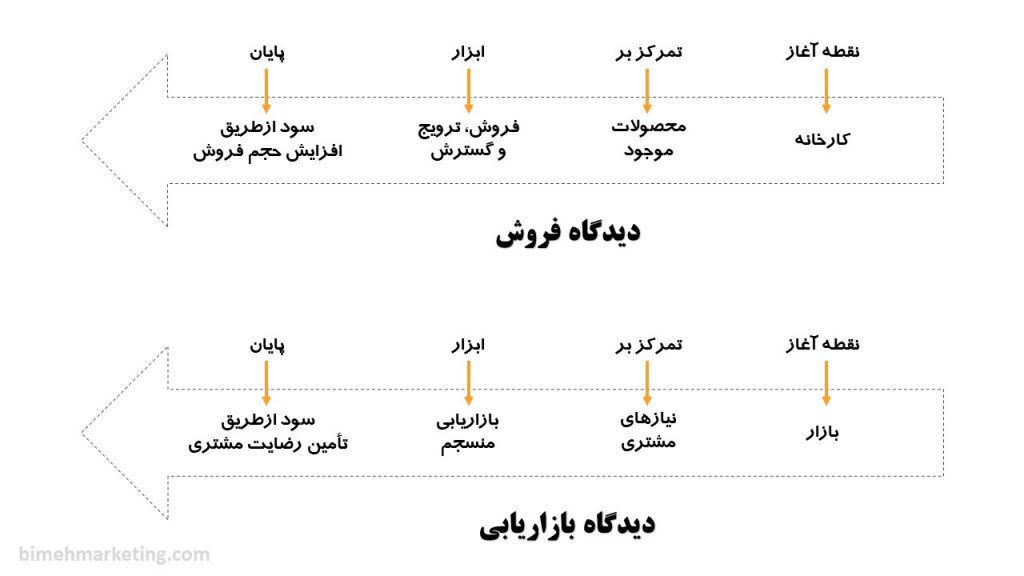

دیدگاه فروش، گاهی با دیدگاه بازاریابی جابهجا میشود. در نمودار زیر، این دو دیدگاه را مقایسه کردهایم:

همانطور که در تصویر فوق میبینید «دیدگاه فروش» بر روی طیفی قرار دارد که از درون به بیرون جریان مییابد. نقطه شروع آن، داخل سازمان یا شرکت است، بر محصولات یا خدمات کنونی شرکت تأکید میکند و از طریق ترویج و تبلیغ، درصدد فروش سودآور میباشد، بر حجم درخواست خرید مشتری تأکید مینماید، به دورههای کوتاهمدت مینگرد و به خریدار و علت خرید توجه زیادی نمیکند.

برعکس، در «دیدگاه بازاریابی» حرکت از بیرون به درون شرکت هدایت میشود. کار با ارائهی تعریف دقیقی از بازار شروع میشود، نیازهای مشتری مورد توجه قرار میگیرد، همه فعالیتهای بازاریابی بهگونهای هماهنگ میشود که بر مشتری اثر بگذارد و با ایجاد رابطه بلندمدت که بر پایهی رضایت و ارزش مورد نظر مشتری قرار دارد، درصدد ایجاد سود برمیآید. با توجه به دیدگاه بازاریابی، شرکتها چیزهایی را تولید میکنند که مورد نیاز و خواست مشتریان است و بدین وسیله، رضایت مشتریان را تأمین مینمایند و سود بهدست میآورند.

برای یک شرکت بیمه، «دیدگاه فروش» دقیقاً بدین معناست که مدیران ارشد آن شرکت، بدون هیچگونه توجهی به بازار، در پُشت درهای بسته اقدام به طراحی و ارائهی نوعی بیمهنامه کنند که فقط از نظر خودشان میتواند مفید باشد و هیچگونه امکانسنجی با نیازهای بازار صورت نگرفته باشد. از طرف دیگر، ممکن است یک شرکت بیمه دیگر، ابتدا اقدام به تجزیهوتحلیل بازار و خواستههای مشتریان نماید و سپس بر اساس نتایج حاصل از تحقیقات، اقدام به طراحی و ارائه نوع خاصی از بیمه نماید.

بدیهی است که در بازار امروزی کدام سیاستگذاری به شکست و کدامیک به پیروزی خواهد انجامید. ضمن اینکه نمونههای عینی و واقعی موجود در بازار بیمه را نیز میتوان مشاهده کرد. یعنی شرکتهای بیمهای که دهههای متمادی است که دست از سیاستهای منسوخ و بیمهنامههای قدیمی خود برنمیدارند و درعوض، شرکتهای جدیدی که اقدام به طراحی و ارائه بیمهنامههای مدرنی همچون «بیمه مستمری و بازنشستگی» کردهاند.

بسیاری از شرکتهای مشهور و موفق بر اساس «دیدگاه بازاریابی» کار میکنند. برای مثال؛ «پروکتر اند گمبل»، «کمپانی والت دیسنی»، «فروشگاههای زنجیرهای والمارت»، «مهمانپذیر ماریوت»، «فرشگاههای نوردزترام»، و «مک دونالد» دارای چنین دیدگاهی هستند و با تمام وجود، آن را به اجرا در میآورند. شرکت دیگری بهنام «ال.ال.بین» که در خردهفروشی وسایل ورزشی شهرت زیادی دارد، بر اساس «دیدگاه بازاریابی» تأسیس شد.

«ال.ال.بین» در سال 1912، در نخستین بخشنامه خود چنین ابزار کرد: «از نظر ما زمانی فروش کامل است که لباسی را که مشتری خریده کهنه شده باشد و هنوز هم او از خرید خود راضی باشد. ما کمال تشکر و امتنان را از مشتریانی داریم که کالایی را که از آن راضی نیستند مسترد نمایند. بیش از هر چیز ما میخواهیم که مشتری راضی باشد و هرگز نمیخواهیم مشتری را ناراضی کنیم.»

امروز شرکت «ال.ال.بین» خود را وقف این استراتژی نموده است که: «مشتری از هر نظر رضایت کامل داشته باشد».

«ال.ال.بین» برای اینکه «دیدگاه بازاریابی» را در افراد و کارکنان خودش تلقین نماید بر دیوار دفاتر شرکت، کاغذهایی را چسبانده است که در بر گیرنده این مطلب است:

مشتری کیست؟

مشتری مهمترین کسی است که در این شرکت وجود دارد، چه بهصورت شخصی و چه بهوسیله تلفن یا پُست با ما تماس بگیرد. مشتری به ما وابسته نیست، ما به او وابستهایم. مشتری مزاحم کار ما نیست.

او مقصود و هدف کار ماست. اگر ما خدمتی را به او ارائه میکنیم، در حق او لطف نمینماییم. او به ما لطف دارد که این فرصت را برای ما فراهم آورده است تا خدمتی برایش انجام دهیم.

نباید با مشتری بحث یا مشاجره و استدلال کرد. هیچگاه از بحث و جدل با مشتری چیزی عاید نمیشود.

مشتری کسی است که خواستهایش را به ما عرضه میکند و این بر ماست که بتوانیم خواستهای او را به گونهای که سود هر دو طرف تأمین شود، برآورده کنیم.

(منبع: کتاب اصول بازاریابی؛ فیلیپ کاتلر)

°°°°

برعکس، بسیاری از شرکتها مدعی هستند که با «دیدگاه بازاریابی» عمل میکنند، ولی واقعیت، چیز دیگری است. آنها فقط نمادهایی از دیدگاه بازاریابی را دارند؛ مثل معاون بازاریابی، مدیر محصول، مدیر خدمات، برنامه بازاریابی، تحقیقات بازاریابی و…

ولی این بدان معنی نیست که این شرکتها مشتریمدار و بهاصطلاح بازارگرا هستند. پرسش این است که آیا آنها توانستهاند به شیوهای ظریف، نیازهای درحال تغییر و استراتژیهای شرکتهای رقیب را درک کنند یا خیر؟! شرکتهای بزرگ قدیمی مانند «جنرال موتورز»، «IBM»، «سیرز» و «زنیت» چون نتوانستند خود را با استراتژیهای نوین بازاریابی تطبیق دهند مقدار زیادی از سهم بازار خود را از دست دادند.

اگر شرکتی دارای «دیدگاه فروش» است، چندین سال طول میکشد تا بهصورت شرکتی درآید که دارای «دیدگاه بازاریابی» است. هدف این است که مسئله رضایت مشتری در قالب تار و پود شرکت درآید. رضایت مشتری یک هوس نیست. به گفته یک تحلیلگر بازاریابی:

«مسأله رضایت مشتری بهصورت بخشی از حیات شرکتهای آمریکایی درآمده و همانند فرهنگ سازمانی، فناوری اطلاعاتی و برنامهریزی استراتژیک، جزء جدا نشدنی شرکتها گردیده است.»

5. دیدگاه بازاریابی اجتماعی: (Societal Marketing Concept)

مقصود از «دیدگاه بازاریابی اجتماعی» این است که سازمان باید نیازها، خواستهها و منافع بازار هدف خود را تعیین کند، سپس باید ارزشی برتر به مشتری ارائه کند؛ بهگونهای که جنبههای رفاهی مشتری و جامعه را حفظ نماید یا آنها را بهبود بخشد. دیدگاه بازاریابی اجتماعی از جدیدترین فلسفههای مدیریت بازاریابی است. در این دیدگاه این پرسشها مطرح میشوند:

- آیا دیدگاه بازاریابی محض، در عصری که مسائل محیطی، کمبود منابع، رشد سریع جمعیت، مسائل اقتصادی در سطح جهانی و… مطرح است و خدمات اجتماعی بهدست فراموشی سپرده میشوند، کافی است؟

- این دیدگاه میخواهد بداند که آیا شرکتی که خواستهای فردی را درک و تأمین میکند، همواره برای مصرفکنندگان و جامعه در بلندمدت آنچه را که بهترین است انجام میدهد؟

برای مثال به شرکت کوکاکولا توجه کنید. بیشتر مردم آن را بهعنوان شرکتی میشناسند که نوشابههای غیرالکلی تولید میکند و به سلیقه افراد و مصرفکنندگان احترام میگذارد. ولی برخی از طرفداران محیط زیست و مصرفکنندگان، زبان به اعتراض گشودهاند که این شرکت از نظر نوع ویتامین، کمبودهای زیادی دارد، برای دندانها زیانآور است و کافئین دارد و قوطیهای آن محیط را آلوده میکند.

چنین مسائل و تضادهایی به شکلگیری «بازاریابی اجتماعی» منجر میشوند. دیدگاه بازاریابی اجتماعی، ایجاب میکند که شرکتها در تنظیم سیاستهای بازاریابی خود، بین سه حوزهی «سود شرکت»، «خواسته مشتری» و «منافع جامعه» نوعی تعادل ایجاد کنند. بهعبارتی میتوان اینگونه بیان کرد که:

- در ابتدا تصمیمات بازاریابی بسیاری از شرکتها بر اساس سود کوتاهمدت شرکت قرار داشت (دیدگاه فروش)

- بعدها شرکتها به اهمیت تأمین خواسته و رضایت مشتری پی بردند (دیدگاه بازاریابی)

- و اینک بسیاری از شرکتها هنگام تصمیمگیریهای بازاریابی خود، منافع اجتماعی را نیز در نظر میگیرند (بازاریابی اجتماعی)

قطعاً بسیاری از انواع بیمهنامههایی که از طرف شرکتهای بیمه به بازار عرضه میشوند، تأثیر بهسزایی بر روند اصلاح مشکلات جامعه و ارتقای سطح سلامت اجتماعی و فردی میگذارند. این بدان معناست که شرکتهای بیمه امروزی، دقیقاً به اهمیت و جایگاه بازاریابی اجتماعی پی بردهاند و از اینجا به بعد وظیفهی نمایندگان و فروشندگان بیمه است که این دیدگاهها را بسط و گسترش دهند و در راستای این سیاستگذاریها حرکت کنند.

- در نگارش این مقاله، مثالها و تعاریف استانداردی از کتاب «اصول بازاریابی» نوشته «فیلیپ کاتلر» مورد استفاده قرار گرفته است.

یک پاسخ

Awlii