در جریان آموزش فروش بیمه عمر به نمایندگان و فروشندگان بیمه، یکی از مهمترین سؤالاتی که معمولاً از شرکتکنندگان در دورههای آموزش فروش بیمه در مجموعه بیمهمارکتینگ میپرسم این است: «بیمه عمر دقیقاً چیست و چرا مشتری آن را میخرد؟!»

قطعاً این سؤال، از آن سؤالاتی است که شما باید روزها و هفتهها دربارهاش فکر کنید و بیمه عمر را زیر و رو کنید تا بتوانید پاسخ را پیدا کنید. در دورههای آموزش فروش بیمه عمر به این زیر و رو کردن محصولی که میفروشیم اصطلاحاً «تحلیل محصول» یا Product analysis گفته میشود.

تحلیل بیمه عمر وقتی اتفاق میافتد که اگر کل عالم هستی را برای پیدا کردن اطلاعات بیمه عمر بگردیم، باز هم نتوانیم حتی به اندازه یک سر سوزن، درباره بیمه عمر اطلاعاتی پیدا کنیم که شما آن را از قبل ندانید. اما فایده این سطح از تسلط بر روی بیمه عمر و پوششها و ویژگیهای فنی این بیمهنامه چیست؟!

فایده تسلط کامل بر روی بیمه عمر عبارت است از:

شناسایی نیازهای مشتری و پیدا کردن ارتباط این نیازها با پوششها و ویژگیهای بیمه عمر

نکته مهم این است که هرچقدر بتوانید نیازهای بیشتری در کار یا زندگی مشتری پیدا کنید و هرچقدر بتوانید ارتباط محکمتری بین این نیازها با پوششهای بیمه عمر برقرار کنید، اصطلاحاً «ارزش خرید» بیمه عمر در نظر مشتری را بیشتر میکنید.

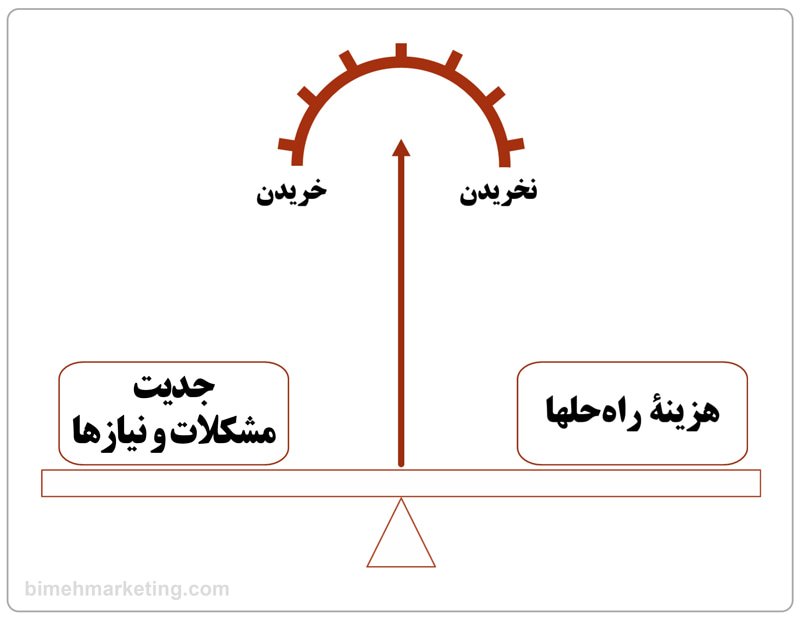

تصویر زیر، مفهوم کلمهی «ارزش» در جریان فروش را به خوبی و به سادگی نمایش میدهد:

همانطور که در تصویر فوق مشاهده میکنید، هر زمان که کفهی ترازو به سمت چپ، سنگینی نماید عقربه به سوی علامت «خریدن» حرکت میکند. این اتفاق وقتی رُخ میدهد که از نظر مشتری، جدیت مشکلات یا نیازهایی که بیمه عمر قادر به رفع و حل آنهاست از مبلغ پول و حق بیمهای که باید بپردازد، بیشتر است.

در حالت مخالف، هر زمان که کفهی ترازو به سمت راست، سنگینی نماید عقربه به سمت علامت «نخریدن» حرکت میکند. این اتفاق نیز وقتی میاُفتد که از نظر مشتری، جدیت مشکلات یا نیازهایی که بیمه عمر پیشنهادی شما قرار است رفع کند کمتر از مبلغ حق بیمهای باشد که مشتری باید پرداخت نماید.

حتماً شما نیز هنگام خرید یک محصول خاص، با خودتان به این نتیجه رسیدهاید که این محصول با این قیمت، اصطلاحاً «ارزش خریدن دارد!» و یا برخی اوقات نیز میگویید این محصول با این قیمت «ارزش خریدن ندارد!»

- چه زمانی یک محصول یا خدمت، از نظر مشتری، ارزش خریدن دارد؟!

-

- پاسخ: زمانی که «قیمت» کمتر از نیاز یا مشکلی باشد که آن محصول، برآورده میکند. اینجاست که مشتری با خودش میگوید: «این معاملهی خوبی است و این محصول، ارزش خریدن دارد.»

-

- چه زمانی یک محصول یا خدمت، از نظر مشتری، ارزش خریدن ندارد؟!

-

- پاسخ: زمانی که «قیمت» بیشتر از نیاز یا مشکلی باشد که آن محصول، برآورده میکند. اینجاست که مشتری با خودش میگوید: «این معاملهی بدی است و این محصول، ارزش خریدن ندارد.»

-

پس میتوان اینطور نتیجه گرفت که:

فقط زمانی یک محصول «ارزش خرید» پیدا میکند که مشکل یا نیازی که آن محصول رفع میکند، بیشتر و بزرگتر از هزینه خرید آن محصول باشد.

به عبارت دیگر، بیمه عمر پیشنهادی شما، فقط زمانی از نظر مشتری، ارزش خریدن دارد که مشتری در ذهن خودش به این نتیجه و جمعبندی برسد که حق بیمهای که قرار است بپردازد، کمتر از نیاز یا مشکلی است که بیمه عمر قادر به رفع آن میباشد. و یا به روایت دیگر، از نظر مشتری، جدیت مشکل و نیازی که بیمه عمر قادر به رفع آن میباشد، بسیار بیشتر از مبلغ حق بیمه است. (این اصل شماره یک در آموزش فروش بیمه عمر است)

به بیان ساده، فروش فقط وقتی اتفاق میافتد که کفه سمت چپ (کفه مشکلات و نیازها) سنگینتر از کفه سمت راست (کفه حق بیمه) شود.

حالا برای اینکه بتوانید کفه ترازوی فوق را به سمت چپ متمایل کنید (یعنی کاری کنید که وزن مشکلات و نیازها بیشتر از وزن حق بیمه شود)، دو راهکار پیش روی خود دارید:

راهکار اول: تا جای ممکن کفه سمت راست را سبکتر کنید. (یعنی با هر بار مقاومت مشتری برای خرید کردن، حق بیمه را پایین و پایینتر بیاورید.)

راهکار دوم: تا جای ممکن کفه سمت چپ را سنگینتر کنید. (یعنی با هر بار مقاومت مشتری برای خرید کردن، وزن مشکلات و نیازهایی که بیمه عمر قرار است آنها را رفع کند را بیشتر و بیشتر کنید.)

متأسفانه از آنجایی که اغلب نمایندگان و فروشندگان بیمه، به دلیل عدم آموزش فروش بیمه عمر با راهکارهای عملی و کاربردی برای افزایش وزن کفه مشکلات و نیازهایی که بیمه عمر قادر به رفع آنها میباشد آشنایی ندارند، با بروز اولین نشانههای مقاومت در مشتری، اقدام به سبک کردن کفه قیمت و حق بیمه میکنند و بهمحض برخورد با اولین بهانه و مقاومت مشتری، فوراً این جمله معروف و رایج را بر زبان میآورند:

«آقای/خانم مشتری؛ خوبیِ بیمه عمر این است که برای افراد با هر سطح و توان مالی طراحی شده. مثلاً شما میتوانید با پرداخت ماهیانه 30 هزارتومان هم این بیمه عمر را تهیه کنید!»

اما حرفهایهای فروش بیمه عمر، بهجای کاهش مبلغ حق بیمه، وزن مشکلات و نیازهایی که بیمه عمر میتواند رفع کند را افزایش میدهند. روش انجام این کار، همان چیزی است که در ادامهی این مقاله آموزش فروش بیمه عمر به آن خواهیم پرداخت.

مدل FAB در آموزش فروش بیمه عمر:

مدل FAB (فاب) درواقع مخفف سه کلمه Feature (ویژگی)، Advantage (مزیت) و Benefit (منفعت) است. اجرای این مدل دقیقاً همان کاری است که برای سنگینتر کردن کفه سمت چپ ترازوی فوق به آن نیاز دارید. در این مدل، شما باید:

- تمام مشخصات و ویژگیهای فنی موجود در بیمه عمر را لیست کنید.

- سپس برای هر ویژگی، یک الی سه مزیت رقابتی که شما را از سایر رقبا متمایز میکند را لیست کنید.

- درنهایت، برای هر یک از مزیتها یک الی دو منفعت موجود برای مشتری خود را لیست کنید.

کاری که باید در جریان فروش بیمه عمر به مشتریان خود انجام دهید این است که به ترتیب، از مرحله یک به دو و از مرحله دو به سه حرکت کنید. اجازه بدهید یک مثال غیر بیمهای و سپس یک مثال بیمهای را با هم بررسی کنیم.

مثلاً وقتی یک فروشندهی گوشی موبایل به شما میگوید: «باطری این گوشی معرکه است، زیرا 5500 میلیآمپر ظرفیت دارد» او در حال صحبت راجع به ویژگی فنی آن موبایل است. (ارائه ویژگی – Feature)

سپس این فروشنده میگوید: «این ظرفیت باتری باعث میشود که این گوشی موبایل نسبت به نمونههای مشابه در بازار، تا دو برابر زمان مکالمه بیشتری را به شما بدهد» درواقع این فروشنده، برای ویژگیای که در مرحله یک ارائه کرد، یک مزیت رقابتی را ارائه نمود (ارائه مزیت – Advantage)

درنهایت فروشنده میگوید: «همین امکانِ دو برابر شدنِ زمان مکالمه، برای شما که بهعنوان یک سخنران، زیاد سفر میکنید باعث میشود که با یک بار شارژ باطری، بتوانید 48 ساعت از گوشی خودتان استفاده کنید؛ بدون اینکه بخواهید پاوربانکهای سنگین را با خودتان حمل کنید و یا در فرودگاه به دنبال پریز برق بگردید!» همانطور که میبینید فروشنده برای مزیتی که در مرحله دو به زبان آورد، یک منفعت را ارائه نمود (ارائه منفعت – Benefit)

درواقع فروشندهی فوق، دقیقاً بر اساس مدل FAB اقدام به فروش گوشی موبایل کرده است.

حالا همین مدل را در زمینه آموزش فروش بیمه عمر بررسی میکنیم:

نماینده بیمه به مشتری خودش میگوید: «آقای مشتری؛ در بیمه عمر از سال دوم به بعد هر زمان که درخواست کنید میتوانید اقدام به دریافت وام فوری کنید» (ارائه ویژگی – Feature)

در مرحله دوم، نماینده به مشتری میگوید: «آقای مشتری؛ وام بیمه عمر برخلاف وامهای بانکی، هیچ نیازی به سند یا ضامن و وثیقه ندارد. علاوه بر اینکه مثل بانکها نیازی به ماهها انتظار و ماندن در نوبت وام هم نیست. چون حداکثر 24 ساعت بعد از درخواست، مبلغ وام در اختیار شما قرار میگیرد» (ارائه مزیت – Advantage)

در آخرین مرحله، نماینده به مشتری میگوید: «آقای مشتری؛ همین وام فوری و بدون سند و ضامن و وثیقه، باعث میشود که هر زمانی بهعنوان یک کاسب بازاری، مشکلی پیشبینی نشده رخ داد و مثلاً نیازمند یک نقدینگی فوری برای پاس کردن یکی از چکهایتان شدید، فوراً پول نقد را به حساب بانکیتان تزریق و از فرم خوردن آن چک، جلوگیری کنید.» (ارائه منفعت – Benefit)

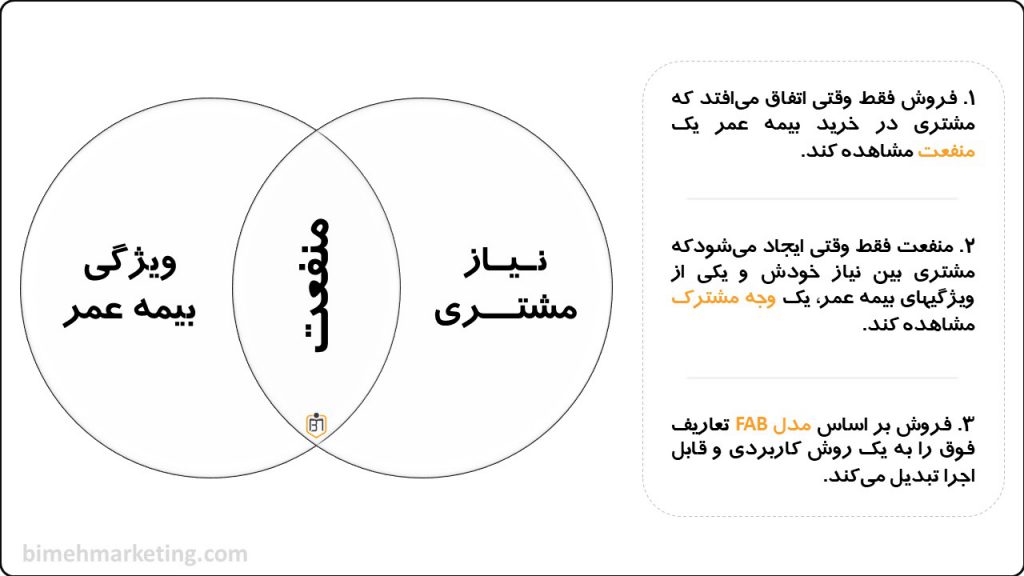

تفاوت بین «ویژگی و مزیت» بیمه عمر نسبت به «منفعت» بیمه عمر:

یکی از مهمترین نکاتی که باید درباره مدل FAB بدانید این است که ویژگی (Feature) و مزیت (Advantage) هیچ ارتباطی به مشتری شما ندارند. اما منفعت (Benefit) کاملاً تابع نیازهای مشتری شماست. برای اینکه به معنا و مفهوم کلمه «منفعت» پی ببرید به تصویر زیر توجه کنید:

°°°°

روش تبدیل فهرست ویژگیها و مشخصات فنی بیمه عمر به فهرست منافع برای مشتری:

همانطور که در تصویر فوق میبینید، مشتری فقط زمانی در بیمه عمر پیشنهادی شما، منفعتی را مشاهده میکند که وجه مشترکی بین حداقل یکی از ویژگیهای بیمه عمر با یکی از نیازهای خودش را مشاهده نماید. مدل FAB به شما کمک میکند تا بتوانید منفعت(های) موجود در بیمه عمر را به مشتری خودتان نشان بدهید. در ادامه به مهمترین «روش تبدیل فهرست ویژگیها و مشخصات فنی بیمه عمر به فهرست منافع برای مشتری» در آموزش فروش بیمه عمر میپردازیم.

مرحله اول: ابتدا یک فهرست کامل از تمامی ویژگیهای فنی بیمه عمر و پوششهای آن را تهیه کنید:

این فهرست باید کاملترین فهرست دنیا باشد! فرض کنید یک مسابقه ترتیب داده شده که هرکسی بتواند کاملترین فهرست ویژگیهای فنی بیمه عمر را بنویسد، یک جایزه 10 میلیارد تومانی را برنده میشود. حالا با قصد برنده شدن این جایزه، اقدام به نوشتن فهرست ویژگیهای فنی بیمه عمر پیشنهادی خودتان کنید.

مثال:

- اعطای وام فوری از سال دوم به بعد – بدون نیاز به سند، ضامن یا وثیقه – بهره وام 4 درصد بهعلاوهی نرخ سود فنی – بازپرداخت دو ساله

- اعطای سرمایه امراض خاص تا سقف 50 میلیون تومان – شامل سکته قلبی، سکته مغزی، سرطان، جراحی قلب باز و کرونر، پیوند قلب/کبد/کلیه/ریه/مغز استخوان – فقط به افراد 15 الی 60 ساله تعلق میگیرد – هر بیماری فقط یک بار پوشش دارد

همانطور که میبینید، فهرست هر ویژگی بسیار کامل و با ذکر تمام جزئیات است. البته بدیهی است که شرایط و جزئیات هر شرکت بیمه ممکن است با سایر شرکتهای بیمه متفاوت باشد. شما شرایط مربوط به شرکت بیمه خودتان را بنویسید.

یک توصیه خوب هم برایتان دارم. وقتی میخواهید فهرست ویژگیهای فنی و پوششهای بیمه عمر شرکت خودتان را بنویسید، فرض کنید که یک نماینده بسیار پُرمدعا از یک شرکت بیمه رقیب، روبروی شما نشسته و حالا یک بحث فنی بین شما در گرفته است و شما میخواهید با نوشتن این فهرست ویژگیهای فنی و پوششها، به این نمایندهی مدعی اثبات کنید که ویژگیهای بیمه عمر شما بهتر از بیمه عمر وی میباشد.

مرحله دوم: تبدیل فهرست ویژگیها به زبان آدمیزاد:

حتماً شما هم تابهحال مجموعه کتابهای «… به زبان آدمیزاد» را دیدهاید. مثلاً بازاریابی به زبان آدمیزاد – مذاکره به زبان آدمیزاد – عکاسی به زبان آدمیزاد – مبانی اقتصاد رفتاری به زبان آدمیزاد – و… درواقع اینها کتابهایی هستند که موضوع مربوطه را به زبانی بسیار ساده و قابل فهم ارائه کردهاند که هرکسی با هر سطحی از معلومات، میتواند کاملاً متوجه مطالب آن کتاب بشود.

ما در مرحله قبل، از شما خواستیم که فهرست ویژگیهای فنی بیمه عمر پیشنهادی خودتان را طوری بنویسید که گویی یک نماینده مدعی در بیمه، روبروی شما نشسته و میخواهید به او ثابت کنید که ویژگیهای فنی بیمه عمر شما بهتر است. حالا در مرحله دوم مدل FAB در آموزش فروش بیمه عمر، شما باید تکتک ویژگیهای فنی بیمه عمر را به زبان بسیار ساده که حتی برای یک فرد بیسواد در کوچه و بازار هم قابل درک و فهم باشد، بازنویسی کنید.

مثال 1: نرخ بهره در بخش اندوخته بیمه عمر، مرکب است و برابر با مجموع سود فنی علیالحساب + سود قطعی میباشد که این یک ویژگی فنی است. اما به واسطه دریافت این اندوخته با سود مرکب، مشتری میتواند بهمحض بازنشستگی، یک آپارتمان را رهن کامل کند و از شرّ اجارهنشینی و پرداخت بخش اعظم حقوق بازنشستگی بابت اجاره مسکن خلاص شود که این درواقع منفعت برای مشتری است.

مثال 2: تا سقف 90 درصد از اندوخته بیمه عمر، از سال دوم به بعد بهعنوان وام یا برداشت، قابل پرداخت به مشتری است و بهره این وام نیز 4 درصد بهعلاوه نرخ سود است که این هم یک ویژگی فنی است. اما مشتری با دریافت این وام، میتواند به محض نیاز به نقدینگی، آن را تأمین کند و این باعث میشود مشتری بتواند یک کسبوکار و یک شغل دومِ پارهوقت برای خودش راهاندازی نماید که این هم درواقع یک منفعت برای مشتری است.

البته من در مثالهای فوق، فقط دوتا از ویژگیهای فنی بیمه عمر را به منفعت برای مشتری تبدیل کردم. بدیهی است که لیست شما میبایست شامل دهها عنوان مختلف باشد.

مرحله سوم: خلق و ایجاد یک روایت داستانی:

در این مرحله، به لیست ایجاد شده از منفعتهای حاصل از ویژگیهای فنی، نگاه کنید و ببینید که آیا دو یا چند مورد از موارد موجود در لیست شما، این قابلیت را دارند که به هم متصل شوند و یک روایت داستانی را خلق کنند؟

من این کار را بر روی همان دو موردی که در مرحله دوم مثال زدم برایتان انجام میدهم تا به مفهوم کاری که باید در این قسمت انجام بدهید پی ببرید. درواقع میخواهم با ترکیب مثال 1 و مثال 2 یک متن کوتاه و بههم پیوسته را ایجاد کنم:

بسیاری از معلمها همواره تأکید میکنند که یکی از دغدغههای اصلیشان، بحث تأمین مسکن مخصوصاً در زمان بازنشستگی است. آنها خودشان بارها شاهد معلمانی بودهاند که به سن بازنشستگی رسیدهاند و تقریباً تمام حقوق و مزایای بازنشستگی خود را بابت اجاره مسکن میپردازند.

حالا تصور کنید اگر یک معلم فاقد یک منبع درآمدی اضافه بر حقوق بازنشستگی آموزشوپرورش باشد، چقدر از بابت تأمین مخارج و هزینههای زندگی در مضیقه قرار میگیرد.

اما خوشبختانه ما راه حلی را پیدا کردهایم که نهتنها سرمایه لازم برای راهاندازی یک کسبوکار آزاد را فراهم میکند بلکه در پایان دوره خدمت معلمان، یک سرمایه برای خرید یا حداقل رهن کامل یک آپارتمان را در اختیار آنها قرار میدهد.

اگر به متن فوق دقت کنید متوجه خواهید شد که حتی یک کلمه درباره بیمه و بیمهنامه و بیمه عمر حرفی زده نشده است. زیرا مردم به دنبال محصول ما نیستند بلکه به دنبال منفعتهای موجود در محصول ما میگردند.

پاراگرافی که در بالا میبینید، درواقع بخشی از نامه تبلیغاتی ویژه بازار هدف معلمان است که بصورت نامه تبلیغاتی در کنار یک بروشور در این بازار هدف توزیع میشود. مشتری، با مطالعه این پاراگراف، منفعت را مشاهده میکند و سپس با مراجعه به بروشوری که به ضمیمه این نامه، در پاکت قرار داده شده است نیز میتواند اطلاعات اضافی درباره ویژگیهای فنی و پوششهای بیمه عمر را دریافت کند.

اگر شما نیز تجربهای از بهکارگیری نکات و راهکارهای موجود در این مقاله دارید حتماً از طریق بخش کامنتها در زیر همین صفحه آن را با ما و سایر نمایندگان و فروشندگان در صنعت بیمه به اشتراک بگذارید.

8 پاسخ

با سلام و وقت بخیر ممنونم بابت مقاله بسیار عالی شما نسخه pdf مقاله موجود نیست؟

مثل همیشه عالی بود

سپاس از توجه و همراهی شما

با آرزوی موفقیت روزافزون

با سلام احترام

استاد مقدور است با توجه به مدل FAB (فاب) برای بیمه حوادث انفرادی هم چندین مثال بزنید؟؟

باسلام

مدل فاب از چندین بخش و مرحله متفاوت تشکیل شده. کدام بخش مد نظر شماست؟

1. تمام مشخصات و ویژگیهای فنی موجود در بیمه حوادث انفرادی را لیست کنید.

2. سپس برای هر ویژگی، یک الی سه مزیت رقابتی که شما را از سایر رقبا متمایز میکند را لیست کنید.

3. درنهایت، برای هر یک از مزیتها یک الی دو منفعت موجود برای مشتری خود را لیست کنید.

بسیار لذت بردم.ممنون از اطلاعات بسیار مفیدی که در اختیارمان قرار میدهید.

از توجه و لطف شما سپاسگزاریم